THANH KHOẢN (LIQUIDITY) VÀ MỘT SỐ LOẠI THANH KHOẢN

Bài đăng này đã không được cập nhật trong 4 năm

Trong lĩnh vực tài chính,quản lý thanh khoản là một vấn đề cực kỳ quan trọng, đặc biệt với những ai làm việc với thị trường chứng khoán, ngân hàng. Thanh khoản hay còn được gọi là tính lỏng, tính lưu động.

1. Khái niệm

Tính thanh khoản chỉ mức độ mà một tài sản bất kì có thể được mua hoặc bán trên thị trường mà không làm ảnh hưởng đến giá thị trường của tài sản đó. Một tài sản có tính thanh khoản cao nếu nó có thể được bán nhanh chóng mà giá bán của nó không giảm đáng kể , thường được đặc trưng bởi số lượng giao dịch lớn.

Ví dụ, tiền mặt có tính thanh khoản cao, vì nó thường có thể được "bán" (để đổi lấy hàng hóa) với giá trị gần như không thay đổi.. Chứng khoán hay các khoản nợ, khoản phải thu... có tính thanh khoản cao nếu chúng khả năng đổi thành tiền mặt dễ dàng.

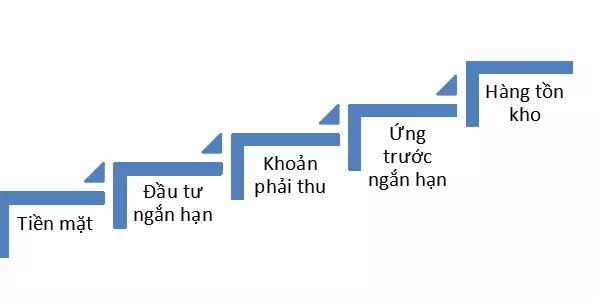

2. Phân loại tài sản theo tính thanh khoản

Trong kế toán, tài sản lưu động được chia làm năm loại và được sắp xếp theo tính thanh khoản từ cao đến thấp như sau: tiền mặt, đầu tư ngắn hạn, khoản phải thu, ứng trước ngắn hạn, và hàng tồn kho.

Tiền mặt có tính thanh khoản cao nhất vì luôn luôn dùng được trực tiếp để thanh toán, lưu thông, tích trữ. Còn hàng tồn kho có tính thanh khoản thấp nhất vì phải trải qua giai đoạn phân phối và tiêu thụ chuyển thành khoản phải thu, rồi từ khoản phải thu sau một thời gian mới chuyển thành tiền mặt.

3. Tính thanh khoản của chứng khoán

Chứng khoán có tính thanh khoản là những chứng khoán có sẵn trong thị trường cho việc bán lại dễ dàng, giá cả tương đối ổn định theo thời gian và khả năng cao để phục hồi nguồn vốn đã đầu tư ban đầu. Nhờ có thị trường chứng khoán các nhà đầu tư có thể chuyển đổi chứng khoán họ sở hữu thành tiền mặt khi họ muốn và khả năng thanh khoản chính là một trong những đặc tính hấp dẫn của chứng khoán với các nhà đầu tư. Tính lỏng cho thấy sự linh hoạt và an toàn của vốn đầu tư, thị trường hoạt động càng năng động và có hiệu quả thì tính lỏng của chứng khoán giao dịch càng cao.

Khi lựa chọn chứng khoán để đầu tư, ngân hàng hay các nhà đầu tư nên xem xét đến khả năng bán lại chứng khoán trước khi chúng đáo hạn để tái tạo nguồn vốn đầu tư ban đầu. Nếu khả năng tái tạo kém, nghĩa là khó tìm được người mua hoặc phải bán mất giá, ngân hàng hay nhà đầu tư sẽ gánh chịu những tổn thất tài chính lớn. Điều này gọi là “rủi ro thanh khoản” trong đầu tư chứng khoán.

4. Thanh khoản ngân hàng

4.1 Khái niệm

Tính thanh khoản của ngân hàng thương mại được xem như khả năng tức thời để đáp ứng nhu cầu rút tiền gửi và giải ngân các khoản tín dụng đã cam kết.

Rủi ro thanh khoản là loại rủi ro khi ngân hàng không có khả năng cung ứng đầy đủ lượng tiền mặt cho nhu cầu thanh khoản tức thời; hoặc cung ứng đủ nhưng với chi phí cao. Nói cách khác, đây là loại rủi ro xuất hiện trong trường hợp ngân hàng thiếu khả năng chi trả do không chuyển đổi kịp các loại tài sản ra tiền mặt hoặc không thể vay mượn để đáp ứng yêu cầu của các hợp đồng thanh toán.

4.2 Cung - cầu và trạng thái thanh khoản của ngân hàng

Nguồn cung cấp thanh khoản cho ngân hàng bao gồm:

-

Các khoản tiền gửi sẽ nhận được

-

Thu nhập từ việc cung cấp các dịch vụ

-

Các khoản tín dụng sẽ thu về

-

Bán các tài sản đang kinh doanh và sử dụng

-

Vay mượn từ thị trường tiền tệ

Những hoạt động tạo ra nhu cầu về thanh khoản bao gồm:

-

Khách hàng rút các khoản tiền gửi

-

Đề nghị vay vốn của khách hàng

-

Thanh toán các khoản phải trả khác

-

Chi phí cho quá trình tạo ra sản phẩm và dịch vụ ngân hàng

-

Thanh toán cổ tức cho cổ đông

4.3 Thiệt hại từ rủi ro thanh khoản

Đối với các Ngân hàng – xét ở chức năng trung gian tín dụng, khi bị mất tính thanh khoản thì ngân hàng sẽ chịu thiệt hại:

-

Buộc phải chạy đua huy động vốn dẫn đến lãi suất huy động cao

-

Lãi suất huy động cao buộc lãi suất cấp tín dụng cao và khó cho vay

-

Khi buộc phải trả lãi suất huy động nhưng không thể cho vay rõ ràng Ngân hàng sẽ bị lỗ.

-

Không đáp ứng được nhu cầu rút tiền dẫn đến mất niềm tin của Người gửi tiền (kể cả các giao dịch liên ngân hàng)

-

Không đáp ứng nhu cầu giải ngân cho các khoản cấp tín dụng.

Đối với nền kinh tế (như liên quan vấn đề lạm phát, tăng trưởng kinh tế, ổn định đời sống xã hội…) sẽ chịu một số vấn đề sau:

-

Ảnh hưởng đến các hoạt động đầu tư. Khi lãi suất tiền gửi tăng, nguồn tiền tập trung gửi vào ngân hàng làm cho nền kinh tế sẽ giảm kênh huy động vốn;

-

Khi lãi suất cấp tín dụng cao lành ảnh hưởng đến hoạt động kinh doanh của Doanh nghiệp, dẫn đến giá cả tăng (lạm phát tăng), giảm quy mô đầu tư dẫn đến giảm tăng trưởng kinh tế;

-

Khi giá cả tăng sẽ ảnh hưởng đến đời sống của người dân.

4.4. Yếu tố thời gian của vấn đề thanh khoản

Xét về thời gian, nhu cầu thanh khoản của một ngân hàng bao gồm cả trong ngắn hạn và dài hạn.

Nhu cầu thanh khoản ngắn hạn mang tính tức thời hoặc gần như thế. Các khoản tiền gửi giao dịch hoặc tiền gửi có kỳ hạn đến hạn, các công cụ huy động thuộc thị trường tiền tệ... nằm trong phạm vi nhu cầu thành khoản ngắn hạn. Để đáp ứng nhu cầu thanh khoản thuộc loại này, đòi hỏi ngân hàng phải duy trì ở mức độ khá lớn các loại tài sản có tính thanh khoản cao (tiền mặt tại quỹ, tiền gửi tại Ngân hàng Trung ương và các định chế tài chính khác, chứng khoán chính phủ...)

Nhu cầu thanh khoản dài hạn do các nhân tố mang tính chất thời vụ, chu kỳ và xu hướng tạo ra. Ví dụ: nhu cầu rút tiền hay vay mượn của cá nhân thường đặc biệt tăng cao vào các ngày cận kề với các dịp lễ hội trong năm để trang trải chi tiêu, mua sắm. Để đáp ứng loại nhu cầu thanh khoản này, đòi hỏi ngân hàng cần phải dự phòng trước khả năng cung cấp vốn từ nhiều nguồn khác nhau và ở mức độ cao hơn so với như cầu thanh khoản ngắn hạn. Cụ thể như đặt kế hoạch thu hút các khoản tiền gửi mới, thỏa thuận vay dài hạn từ công chúng hoặc từ quỹ dự trữ của các ngân hàng khác...

4.5. Bản chất của vấn đề quản trị thanh khoản

Bản chất của vấn đề quản trị thanh khoản có thể hiểu thông qua các phát biểu sau:

-

Rất hiếm khi cung- cầu thanh khoản của một ngân hàng cân bằng với nhau tại một thời điểm cụ thể. Các ngân hàng phải thường xuyên đối mặt và giải quyết một trong hai trạng thái thanh khoản hoặc thặng dư hoặc thâm hụt.

-

Có một sự đánh đổi giữa khả năng thanh khoản và khả năng sinh lợi. Càng nhiều nguồn vốn hơn được giữ lại để sẵn sàng đáp ứng nhu cầu thanh khoản, khả năng tạo ra lợi nhuận của ngân hàng càng thấp hơn và ngược lại.

-

Giải quyết vấn đề thanh khoản buộc các ngân hàng phải mất chi phí, chi phí thực tế và tiềm năng, bao gồm chi phí trả lãi các nguồn vốn vay mượn, chi phí giao dịch để tìm nguồn vốn, chi phí cơ hội dưới hình thức lợi nhuận tương lai mất đi do phải bán các tài sản sinh lợi.

4.6. Các nguyên nhân gây ra các vấn đề về thanh khoản của ngân hàng

Tình trạng khó khăn về thanh khoản của ngân hàng thương mại xuất phát từ những lý do chính sau đây:

-

Ngân hàng vay mượn quá nhiều các khoản tiền gửi, quỹ dự trữ từ các cá nhân và các tổ chức tài chính khác, sau đó chuyển hoá thành những tài sản đầu tư có kỳ hạn. Vì vậy, tình trạng mất cân đối về thời hạn giữa nguồn vốn và sử dụng vốn xảy ra đối với ngân hàng. Trường hợp hiếm thấy là luồng tiền thu hồi được từ các khoản đầu tư cân bằng chính xác với luồng tiền đang chỉ ra để trang trải cho các nguồn vốn huy động trước đây.

-

Do sự nhạy cảm đối với sự thay đổi về lãi suất đầu tư, nhất là các khoản tiền gửi. Khi lãi suất đầu tư tăng, một số người gửi tiền rút vốn của họ ra khỏi ngân hàng để đầu tư vào nơi có tỷ suất sinh lợi cao hơn, còn các khách hàng vay tiền có thể trì hoãn yêu cầu vay vốn và tích cực tiếp cận các khoản tín dụng có lãi suất thấp hơn. Như vậy, sự thay đổi lãi suất ảnh hưởng cả khách hàng gửi tiền và khách hàng vay tiền và cả hai đều tác động trạng thái thanh khoản của ngân hàng. Hơn nữa, những xu hướng về sự thay đổi lãi suất còn ảnh hưỏng đến giá trị thị trường các tài sản mà ngân hàng có thể đem bán để tăng thêm nguồn cung cấp thanh khoản và trực tiếp ảnh hưởng đến chi phí vay mượn trên thị trường tiền tệ.

Tóm lại, thanh khoản và quản lý thanh khoản đòi hỏi nhà quản trị, phân tích phải thực sự cẩn trọng giữa cung cầu, nếu không nắm rõ được bản chất vấn để, mất thanh khoản sẽ gây ra những hậu quả không ngờ.

Dịch bài và tổng hợp từ :

All rights reserved