TÀI SẢN CỐ ĐỊNH –FIXED ASSETS

Bài đăng này đã không được cập nhật trong 4 năm

Như các bạn đã biết, trong bảng cân đối kế toán:

TOTAL ASSETS = TOTAL NON-CURRENT ASSETS + TOTAL CURRENT ASSETS

Tức là:

Tổng tài sản = Tổng tài sản dài hạn + Tổng tài sản ngắn hạn

Thì tài sản cố định - Fixed assets là một loại tài sản chính thuộc phần “Tài sản dài hạn - Non current assets”.

Tài sản cố định còn được biết đến với cái tên “Property, plant and equipment” khi được sử dụng trong các bảng báo cáo bằng tiếng Anh nếu số lượng tài sản cố định không có nhiều.

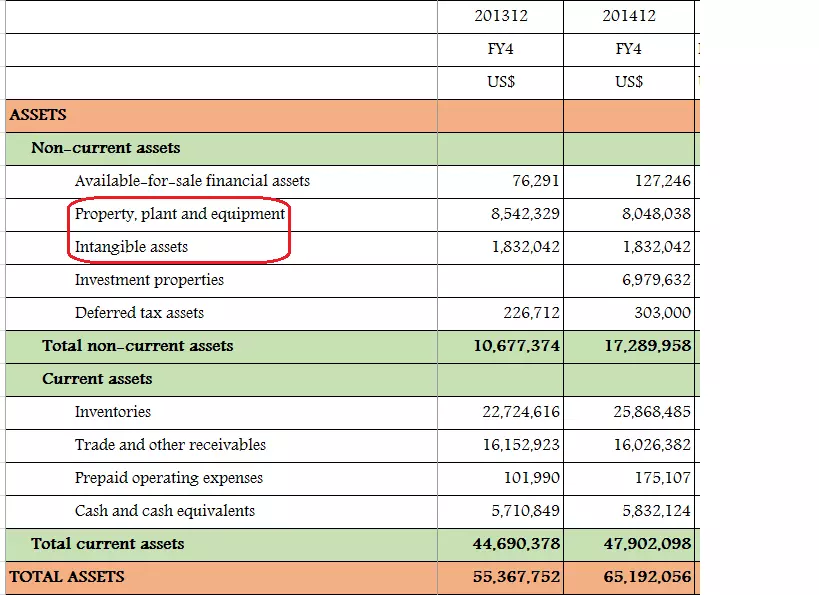

Ví dụ: Bảng cân đối kế toán phần Tài sản của công ty Advanced Integrated Manufacturing Corp LTD - Singapore trong 2 năm tài chính 2013, 2014 (đơn vị: USD)

Trong bảng cân đối kế toán phía trên, thì phần Tài sản cố định ở đây chính là 2 tài khoản được bôi đỏ: "Property, plant and equipment"(Nhà cửa, thiết bị) và Intangible assets (Tài sản cố định vô hình như bằng sáng chế, phần mềm máy tính...)

1. Tổng quan về tài sản cố định (TSCĐ)

Tài sản cố định thuộc loại tài sản dài hạn (tài sản có giá trị sử dụng, thu hồi vốn và luân chuyển lớn hơn một kỳ kinh doanh hoặc lớn hơn một năm).

Tài sản cố định và tài sản lưu động là 2 loại tài sản chính không thể thiếu trong danh mục tài sản của doanh nghiệp cần phân phối, sử dụng. Tài sản cố định là những tài sản có giá trị lớn và dự tính đem lại lợi ích kinh tế lâu dài cho doanh nghiệp.

Là một tài sản cố định phải đảm bảo 3 tiêu chuẩn :

-

Chắc chắn thu được lợi ích kinh tế trong tương lai từ việc sử dụng tài sản đó: Lợi ích kinh tế do tài sản mang lại được biểu hiện ở việc tăng doanh thu, tiết kiệm chi phí, tăng chất lượng của sản phẩm, dịch vụ khi doanh nghiệp kiểm soát và sử dụng một tài sản nào đó.

-

Có thời gian sử dụng trên 1 năm trở lên: tiêu chuẩn này nhằm cụ thể hóa tiêu chuẩn thứ nhất của Tài sản cố định. Lợi ích kinh tế trong tương lai do việc sử dụng TSCĐ không phải là trong 1 năm tài chính mà ít nhất là 2 năm.

-

Nguyên giá tài sản phải được xác định một cách tin cậy và theo chế độ tài chính Việt Nam hiện hành, TSCĐ phải có giá trị từ 30 triệu đồng trở lên.

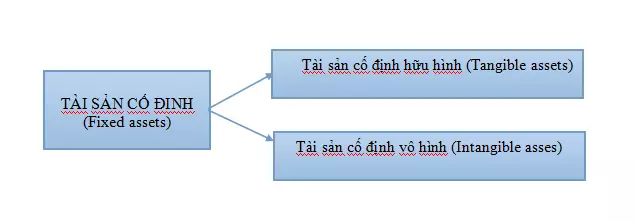

2. Phân loại tài sản cố định

Có rất nhiều cách phân loại TSCĐ để tạo điều kiện thuận lợi cho công tác quản lý và kế toán tài sản cố định như: theo hình thái thể hiện, theo quyền sở hữu và theo tình hình sử dụng TSCĐ.

Trong đó, theo hình thái biểu hiện là tiêu thức được sử dụng nhiều hơn cả. Khi đó, tài sản cố định sẽ được chia thành:

2.1 Tài sản hữu hình (Tangible assets)

Tài sản cố định hữu hình là những TSCĐ có hình thái vật chất, và được chia thành các nhóm:

-

Nhà cửa, vật kiến trúc (Buildings) : là tài sản cố định doanh nghiệp được hình thành sau quá trình thi công xây dựng như trụ sở làm việc, nhà kho, hàng rào, sân bãi, các công trình trang trí cho nhà cửa, đường xá, cầu cống, đường sắt,…

-

Máy móc, thiết bị (Machinery, Equipment): là toàn bộ các loại máy móc, thiết bị dung trong hoạt động kinh doanh của doanh nghiệp như máy móc chuyên dung, thiết bị công tác, giàn khoan,dây chuyền công nghệ…

-

Phương tiện vận tải, thiết bị truyền dẫn (Vehicles): là các loại phương tiện vận tải gồm phương tiện vận tải đường sắt, đường thủy, đường bộ, đường không, đường ống và các thiết bị truyền dẫn như hệ thống thông tin, hệ thống điện, băng tải…

-

Thiết bị, dụng cụ quản lý (Furniture): là những thiết bị, dụng cụ dùng trong công tác quản lý hoạt động kinh doanh của doanh nghiệp như máy vi tính phục vụ quản lý, thiết bị điện tử, dụ cụ đo lường, kiểm tra chất lượng, máy hút ẩm…

-

Vườn cây lâu năm, súc vật làm việc và cho sản phẩm (Lan, animals): các vườn cây lâu năm như vườn cà phê, vườn chè, vườn cao su, vườn cây ăn quả,… Súc vật làm việc và/hoặc cho sản phẩm như đàn trâu, đàn bò,…

-

Các loại tài sản cố định khác (Others): là toàn bộ các tài sản cố định khác: là toàn bộ các tài sản cố định khác chưa liệt kê vào 5 loại trên như tranh ảnh, tác phẩm nghệ thuật.

2.2 Tài sản cố định vô hình - Intangible assets

Tài sản cố định vô hình là những tài sản cố định không có hình thái vật chất, thể hiện một lượng giá trị đã được đầu tư (đạt tiêu chuẩn giá trị TSCĐ) để đem lại lợi ích kinh tế lâu dài cho doanh nghiẹp (trên 1 năm).

Ví dụ:

-

Quyền sử dụng đất (Land use right)

-

Bản quyền tác giả (Copyright)

-

Bằng sáng chế (Licenses)

-

Nhãn hiệu hàng hóa (Brands/Trademarks)

-

Phần mềm máy vi tính (Computer Software)

3. Tính giá TSCĐ

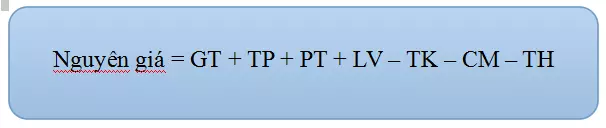

Nguyên giá của TSCĐ là giá thực tế của TSCĐ khi đưa vào sử dụng tại doanh nghiệp.

-

GT: Giá thanh toán cho người bán tài sản

-

TP: Thuế, phí, lệ phí phải nộp cho Nhà nước ngoài giá mua (thuế nhập khẩu, thuế tiêu thụ đặc biêt, lệ phí trước bạ…)

-

PT: phí tổn trước khi dùng ví dụ như: vận chuyển, lắp đặt, chạy thử…

-

LV: Lãi tiền vay phải trả trước khi đưa TSCĐ vào sử dụng

-

TK: thuế trong giá mua hoặc phí tổn được hoàn lại

-

CM: chiết khấu thương mại hoặc giảm giá được hưởng

-

TH: giá trị sản phẩm, dịch vụ thu được khi chạy thử

Nguyên giá TSCĐ có tính ổn định cao, nguyên giá TSCĐ chỉ thay đổi trong các trường hợp sau:

-

Đánh giá lại TSCĐ theo quyết định của cơ quan Nhà nước có thẩm quyền, thực hiện tổ chức lại doanh nghiệp hoặc dùng tài sản để đầu tư ra ngoài Doanh nghiệp.

-

Thực hiện nâng cấp TSCĐ, chi chí chi ra để cấp TSCĐ được bổ sung vào nguyên giá cũ để xác định lại nguyên giá mới của nó.

-

Tháo dỡ một hoặc một số bộ phận của TSCĐ, khi đó giá trị của bộ phận tháo ra sẽ được trừ vào nguyên giá của TSCĐ.

Tài sản cố định còn có một phần rất quan trọng là Khấu hao tài sản cố định- đây là một phần khó và phức tạp bậc nhất khi làm việc với tài sản cố định, mình sẽ làm rõ phần này trong kỳ sau.

Trên đây, là những nét cơ bản nhất mọi người cần nắm được về tài sản cố định để có thể thực hiện quyết toán chi tiết cho loại tài sản này.

All rights reserved