Khấu hao - Quy định vòng đời cho một tài sản

Bài đăng này đã không được cập nhật trong 4 năm

Khi bạn mua một chiếc điện thoại, hay một chiếc xe ô tô mới, bạn có tính đến việc nó sẽ bị “mòn” theo năm tháng không?

1. Khấu hao là gì?

Nếu tháng 9 năm nay bạn mua một chiếc iPhone 7 mới tinh với giá tầm 20 triệu, và giả sử năm sau iPhone 8 ra, bạn bán chiếc iPhone 7 đi với giá 10 triệu để thay mới. Rõ ràng, chiếc iPhone còn rất mới, vậy giá trị chênh lệch 10 triệu đã đi đâu?

Trong kế toán, để cân bằng sự chênh lệch này, khái niệm “Khấu hao” đã được đề ra. Khấu hao chính là việc định giá, tính toán, phân bổ một cách có hệ thống giá trị của tài sản do sự hao mòn tài sản sau một khoảng thời gian sử dụng. Nếu như trong một báo cáo tài chính, chi phí khấu hao được tính vào chi phí sản xuất kinh doanh trong suốt thời gian sử dụng tài sản. Khấu hao tài sản cố định liên quan đến việc hao mòn tài sản, đó là sự giảm dần về giá trị và giá trị sử dụng do tham gia vào quá trình sản xuất kinh doanh, do hao mòn tự nhiên hoặc do tiến bộ khoa học công nghệ dẫn đến giảm giá trị của tài sản, VD như chiếc iPhone 7 đã được đề cập ở đầu bài.

Để tính toán khấu hao cho một tài sản, có 4 yếu tố cần được đề cập tới:

- Nguyên giá: Là chi phí ban đầu sử dụng để mua tài sản đó.

- Thời gian sử dụng: là thời gian ước tính sử dụng tài sản, tài sản có thể bị hao mòn theo thời gian, hoặc theo số lần sử dụng.

- Giá trị thu hồi: Là giá trị còn lại của tài sản tại thời điểm hiện tại.

- Phương pháp khấu hao: Phướng pháp được sử dụng để tính toán lượng hao hụt của tài sản cố định theo thời gian

2. Các phương pháp tính khấu hao

Có 3 phương pháp tính khấu hao thường được sử dụng đối với tài sản:

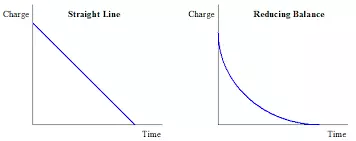

Khấu hao tuyến tính

Phương pháp khấu hao tuyến tính là phương pháp tính khấu hao trong đó định mức khấu hao tài sản cố định là như nhau trong suốt thời gian sử dụng.

Ví dụ, điện thoại iPhone 7 có giá 20 triệu đồng, thời gian sử dụng là 2 năm, khấu hao hết giá trị trong thời gian sử dụng. Giá trị khấu hao theo từng năm sẽ chia bằng nhau là 10 triệu/năm.

Khấu hao theo số dư giảm dần

Khấu hao được tính theo công thức: Giá trị khấu hao hàng năm bằng nguyên giá của tài sản tại năm tính khấu hao nhân với tỉ lệ khấu hao.

Ví dụ: điện thoại iPhone 7 có giá 20 triệu, giảm dần theo tỷ lệ 25%.

Y1: 20 triệu – khấu hao 5 triệu (20 triệu x 25%) = 15 triệu

Y2: 15 triệu – khấu hao 3.75 triệu (15 triệu x 25%) = 11.25 triệu

Y3: 11.25 triệu – khấu hao 2.81 triệu (11.25 triệu x 25%) = 8.44 triệu

…

Khấu hao theo khối lượng sản phẩm:

Ví dụ: khấu hao giá trị của xe ô tô dựa trên số kilomet xe đó đã đi.

3. Ý nghĩa của việc tính khấu hao

Khấu hao đặc biệt quan trọng trong 2 vấn đề:

a. Bởi vì xuất hiện chi phí “mòn” của tài sản trong quá trình sản xuất, việc tính giá thành sản phẩm trở nên chính xác hơn từ đó xác định được lợi nhuận chính xác;

b. Việc tính toán khấu hao cũng là cơ sở cho việc tính toán tái sản xuất và tái đầu tư. Ví dụ, một máy móc sản xuất dùng được trong 10 năm, vậy thì chủ sản xuất có thể tính toán được lợi ích kinh tế của máy móc đó trong 10 năm tới, dựa trên việc khấu hao giá trị của nó.

Tham khảo: International Accounting Standard 16

All rights reserved