BÁO CÁO LƯU CHUYỂN TIỀN TỆ (PHẦN 2)

Bài đăng này đã không được cập nhật trong 4 năm

Phần trước, mình có giới thiệu cách lập Báo cáo lưu chuyển tiền tệ theo phương pháp trực tiếp, hôm nay mình sẽ làm rõ hơn về phương pháp thứ 2 được áp dụng khi lập bảng Statement of Cash Flows (CF)- Báo cáo lưu chuyển tiền tệ.

Phương pháp gián tiếp

Theo phương pháp gián tiếp, báo cáo lưu chuyển tiền tệ được lập bằng cách điều chỉnh lợi nhuận trước thuế thu nhập doanh nghiệp của hoạt động sản xuất kinh doanh khỏi ảnh hưởng của các khoản mục không phải bằng tiền, các thay đổi trong kỳ của hàng tồn kho, các khoản phải thu, phải trừ từ hoạt động kinh doanh và các khoản mà ảnh hưởng về tiền của chúng thuộc hoạt động đầu tư, ví dụ:

-

Các khoản chi không bằng tiền, như khấu hao TSCD, dự phòng,...

-

Các khoản lãi lỗ không phải bằng tiền như Lãi/lỗ chênh lệch tỷ giá hối đoái chưa thực hiện…

-

Các khoản lãi, lỗ được phân loại là luồng tiền từ hoạt động đầu tư như: lãi, lỗ về thanh lý, nhượng bán TSCD và BDS đầu tư, tiền lãi cho vay, lãi tiền gửi, cổ tức và lợi nhuận được chia…

-

Chi phí lãi vay đã ghi nhận vào báo cáo kết quả hoạt động kinh doanh trong kỳ

-

Luồng tiền từ hoạt động kinh doanh được tiếp tục điều chỉnh với sự thay đổi vốn lưu động, chi phí trả trước dài hạn và các khoản thu, chi khác từ hoạt động kinh doanh như:

-

Các thay đổi trong kỳ báo cáo của khoản mục hàng tồn kho, các khoản phải thu, các khoản phải trả từ hoạt động kinh doanh.

-

Các thay đổi của chi phí trả trước

-

Lãi tiền vay phải trả

-

Thuế TNDN đã nộp

-

Tiền thu khác từ hoạt động kinh doanh

-

Tiền chi khác từ hoạt động kinh doanh

Phần II “Lưu chuyển tiền tệ từ hoạt động đầu tư” và phần III “Lưu chuyển tiền tệ từ hoạt động tài chính” được lập theo phương pháp trực tiếp.

Nội dung và phương pháp lập các chỉ tiêu cụ thể trong phần I như sau:

Phần I: Lưu chuyển tiền tệ từ hoạt động kinh doanh - Cash flows from Operating activities

1. Chỉ tiêu “Lợi nhuận trước thuế” - Profit/(loss) before tax

Là chỉ tiêu “tổng lợi nhuận kế toán trước thuế`” trên báo cáo kết quả hoạt động kinh doanh trong kỳ báo cáo Nếu số liệu là số âm (bị lỗ) thì sẽ được ghi dưới hình thức trong ngoặc đơn (…)

**2. Điều chỉnh các khoản - Adjustment for **

-

2.1 Khấu hao tài sản cố định -Depreciation of property, plant and equipment: phản ánh số khấu hao tài sản cố định đã trích được ghi nhận vào Báo cáo kết quả kinh doanh trong kỳ báo cáo.

-

2.2 Các khoản dự phòng - Provisions: chỉ tiêu này phản ánh các khoản dự phòng giảm giá đã lập được ghi nhận vào báo cáo kết quả hoạt động kinh doanh trong kỳ báo cáo, bao gồm: dự phòng giảm giá đầu tư ngắn hạn, dự phòng phải thu khó đòi, dự phòng giảm giá hàng tồn kho...

-

2.3 Lãi (lỗ) chênh lệch tỷ giá hối đoái chưa thực hiện - Unrealised loss/(gain) on foreign exchange: phản ánh số lãi(lỗ) chênh lệch tỷ giá hối đoái chưa thực hiện được phản ánh vào lợi nhuận trước thuế trong kỳ báo cáo. Chỉ tiêu này sẽ bị (-) vào lợi nhuận trước thuế, được ghi bằng số âm. Ngược lại nếu lỗ, được cộng (+) vào lợi nhuận trước thuế.

-

2.4 Lãi (lỗ) từ hoạt động đầu tư - (Gain/(loss) on disposal of investment property, Gain/(loss) on disposal of investment in subsidiaries...) phản ánh lãi hoặc lỗ phát sinh trong kỳ đã được phản ánh vào lợi nhuận trước thuế nhưng được phân loại thuộc luồng tiền từ hoạt động đầu tư. Chỉ tiêu này bao gồm lãi (lỗ) từ bán, thanh lý TSCĐ và các khoản đầu tư dài hạn mà doanh nghiệp mua và nắm giữ vì mục đích đầu tư như:

-

Lãi/lỗ bán bất động sản

-

Lãi, lỗ bán các khoản đầu tư vốn (đầu tư vào công ty con, công ty liên kết, thu hồi vốn vào cơ sở kinh doanh đồng kiểm soát và các khoản đầu tư dài hạn khác)

-

Lãi cho vay

-

Lãi tiền gửi

-

Lãi, lỗ từ việc mua và bán lại các công cụ nợ

-

Cổ tức và lợi nhuận được chia từ các khoản đầu tư vốn vào đơn vị khác.

-

-

2.5 Chi phí lãi vay- Interest expenses : chỉ tiêu này phản ánh chi phí lãi vay đã ghi nhận vào Báo cáo kết quả kết quả hoạt động kinh doanh trong kỳ báo cáo. Chỉ tiêu này được lập dựa trên “Chi phí tài chính” trong kỳ báo cáo, hoặc “Chi phí lãi vay” trong báo cáo kết quả hoạt động kinh doanh.

**3.Lợi nhuận từ hoạt động kinh doanh trước thay đổi vốn lưu động -Operating profit/(loss) before working capital changes **

Chỉ tiêu này phản ánh luồng tiền được tạo ra từ hoạt động kinh doanh trong kỳ báo cáo sau khi đã loại trừ ảnh hưởng của các khoản mục thu nhập và chi phí không phải bằng tiền. Chỉ tiêu này bằng “Lợi nhuận trước thuế” cộng (+) hoặc trừ (-) các khoản điều chỉnh phía trên.

-

Chỉ tiêu “Tăng giảm các khoản phải thu” - Increase/(decrease) in receivables : được lập căn cứ vào tổng các chênh lệch giữa số dư cuối kỳ và số dư đầu kỳ của các khoản phải thu liên quan đến hoạt động kinh doanh trong kỳ báo cáo.

-

Chỉ tiêu “Tăng giảm hàng tồn kho” - Increase/(decrease) in inventories : được lập căn cứ vào tổng các chênh lệch giữa số dư cuối kỳ và số dư đầu kỳ của các tài khoản hàng tồn kho.

-

Chỉ tiêu “Tăng giảm các khoản phải trả”- Increase/(decrease) in payables : được lập dựa vào tổng các chênh lệch giữa số dư cuối kỳ và số dư đầu kỳ của các khoản nợ phải trả trong sổ cái liên quan đến hoạt động kinh doanh, nhưng không bao gồm các khoản phải trả về thuế thu nhập doanh nghiệp phải nộp, các khoản phải trả về lãi tiền vay,…

-

Chỉ tiêu “Tăng, giảm chi phí trả trước” - Prepaid expenses: chỉ tiêu này được lập căn cứ vào tổng chênh lệch số dư cuối kỳ với số dư đầu kỳ “chi phí trả tước” và “chi phí trả trước dài hạn”.

-

Chỉ tiêu “Tiền lãi vay đã trả” - Interest paid: chỉ tiêu này được lập từ sổ kế toán các khoản tiền dung để chi trả lãi vay, số tiền thu nợ chuyển trả trực tiếp lãi tiền vay và đối chiếu với chi tiết lãi tiền vay trả trước, lãi tiền vay phát sinh trả trong kỳ, lãi tiền vay còn nợ kỳ trước trả trong kỳ.

-

Chỉ tiêu “Thuế thu nhập doanh nghiệp đã nộp” - Income tax paid: chỉ tiêu này được lập căn cứ vào các khoản tiền đã chi để nộp thuế TNDN, số tiền thu nợ chuyển nộp trực tiếp thuế TNDN sau khi báo cáo với số tiền đã chi để nộp thuế TNDN trong kỳ.

-

Chỉ tiêu “Tiền thu khác từ hoạt động kinh doanh”: tiền này phản ánh các k - Other received: là khoản tiền thu khác từ hoạt động kinh doanh như thu hồi tiền ký cược, ký quỹ, tiền thu từ kinh phí sự nghiệp dự án, tiền thưởng của các tổ chức, cá nhân bên ngoài...

-

Chỉ tiêu “Tiền chi khác từ hoạt động kinh doanh” - Other expenses: phản ánh các khoản tiền chi khác phát sinh từ hoạt động kinh doanh như tiền đưa đi ký cược, tiền trả lại các khoản nhận ký cược, ký quỹ, tiền chi trực tiếp từ quỹ các khen thưởng, phúc lợi tiền chi trực tiếp từ các quỹ khác thuộc vốn chủ sở hữu, tiền chi trực tiếp bằng nguồn kinh phí sự nghiệp, kinh phí dự án, tiền chi nộp các quỹ lên cấp trên hay cho cấp dưới...trong kỳ báo cáo.

_**4. Chỉ tiêu “Lưu chuyển tiền thuần từ hoạt động sản xuất, kinh doanh” - Net cash generated from operating activities ** _

Chỉ tiêu này phản ánh chênh lệch giữa tổng số tiền thu vào với tổng số tiền chi ra từ hoạt động kinh doanh trong kỳ báo cáo.

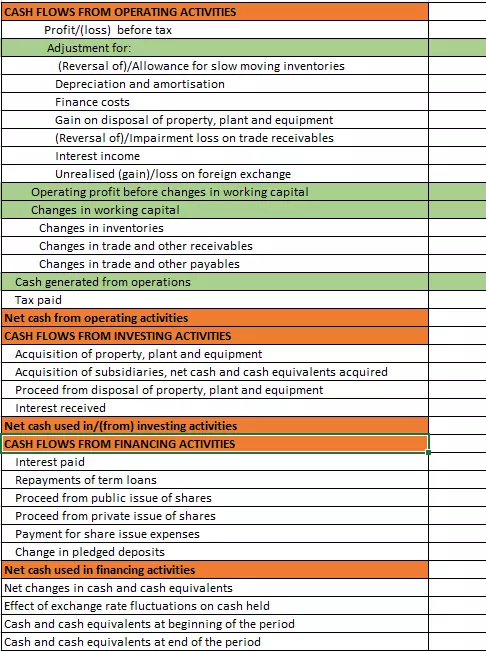

Ví dụ: Bảng báo cáo lưu chuyển tiền tệ theo phương pháp gián tiếp_

TỔNG KẾT: Tùy thuộc vào tình hình kinh doanh của công ty cũng như các hoạt động phát sinh trong kỳ kế toán, mỗi doanh nghiệp sẽ áp dụng các phương pháp tính toán phù hợp.

All rights reserved