TÌM HIỂU VỀ BẢNG CÂN ĐỐI KẾ TOÁN - BALANCE SHEET

Bài đăng này đã không được cập nhật trong 4 năm

Trong các báo cáo tài chính, bảng cân đối kế toán là một trong những báo cáo quan trọng nhất. Ngày hôm nay, mình sẽ tổng hợp những thông tin cơ bản nhất giúp mọi người có thể hiểu rõ hơn về báo cáo này.

Bảng cân đối kế toán là báo cáo tài chính tổng hợp, phản ánh tổng quát toàn bộ giá trị tài sản, nợ phải trả và nguồn vốn của doanh nghiệp tại một thời điểm nhất định. Căn cứ vào bảng cân đối kế toán có thể nhận xét, đánh giá khái quát tình hình tài chính của doanh nghiệp.

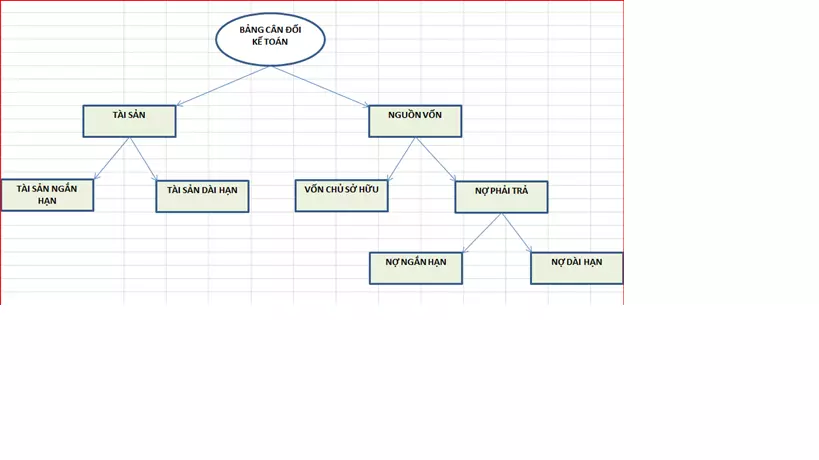

Cấu trúc của bảng cân đối kế toán được biểu diễn như sau:

Các số liệu trên bảng cân đối kế toán được lập dựa theo nguyên tắc sau đây:

Tổng tài sản = Tổng nợ phải trả + Vốn chủ sở hữu

Bảng cân đối kế toán hay được trình bày theo các kỳ khác nhau, điều này giúp người xem có thể thấy được tình hình tài chính của công ty đã thay đổi ra sao theo thời gian.

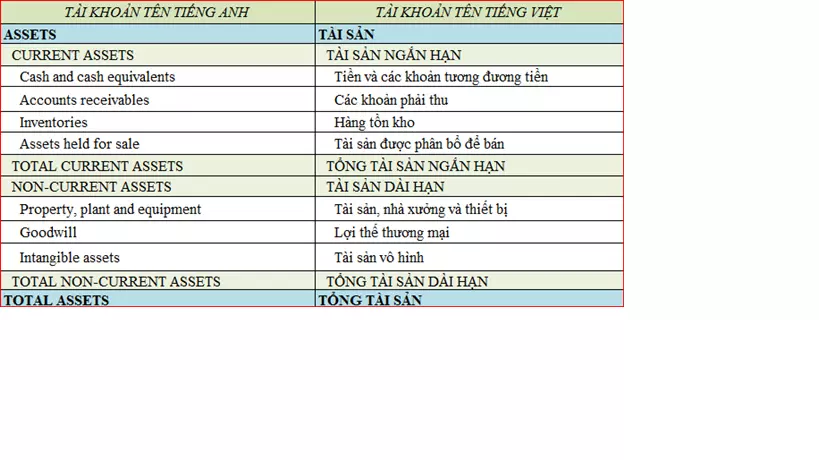

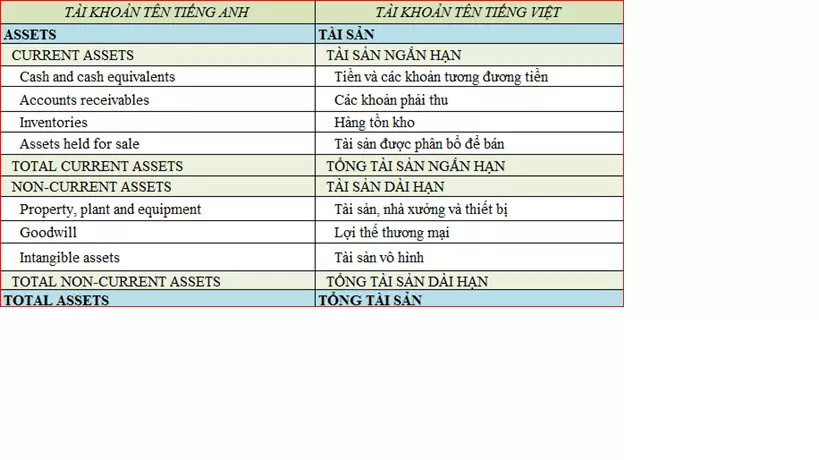

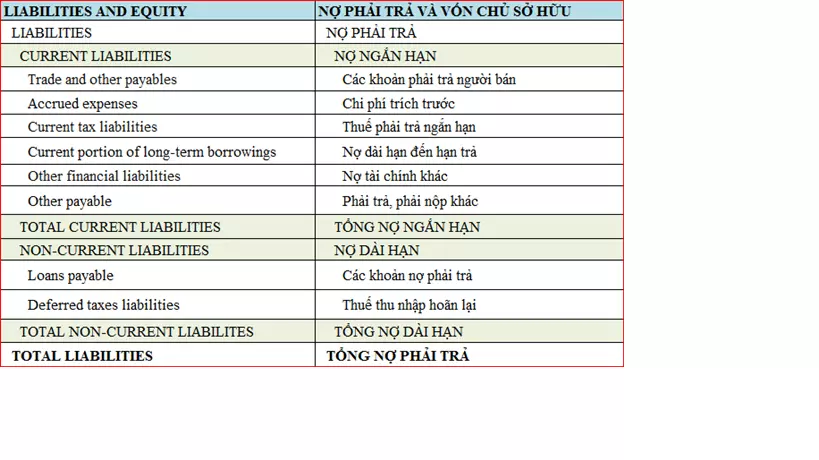

Bảng cân đối kế toán thường gặp được phân loại, giải thích nghĩa cả tiếng Việt và tiếng anh:

Mình sẽ đi phân tích cụ thể các tài khoản thường gặp trong các mục chính của bảng cân đối kế toán như sau:

I. TÀI SẢN NGẮN HẠN

1.Tiền và các khoản tương đương tiền

Nó bao gồm tiền và các loại tài khoản đầu tư ngắn hạn khác có khả năng chuyển đổi dễ dàng thành một lượng tiền xác định và không có rủi ro trong việc chuyển đổi thành tiền tại thời điểm báo cáo.

2.Các khoản phải thu

Tổng hợp toàn bộ giá trị của các khoản thu ngắn hạn trong một chu kỳ kinh doanh tại thời điểm báo cáo như: phải thu khách hàng, trả trước cho người bán, phải thu nội bộ, phải thu về cho vay và phải thu ngắn hạn khác...

3.Hàng tồn kho

Phản ánh tổng giá trị của hàng tồn kho thuộc quyền sở hữu của doanh nghiệp, được luân chuyển trong một chu kỳ kinh doanh thông thường tại thời điểm báo cáo.

4.Tài sản phân bổ để bán

Tài sản đa số là dài hạn, mà công ty tiến hành thanh lý, bán cho một công ty khác.

II. TÀI SẢN DÀI HẠN

1.Tài sản, nhà xưởng và thiết bị

Là các tài sản không dễ dàng chuyển đổi sang tiền mặt như máy tính, thiết bị sản xuất, xe cộ, nội thất.

2.Lợi thế thương mại

Lợi thế thương mại được xem như một tài sản vô hình trong bản cân đối kế toán bởi vì nó không phải một tài sản thực tế như nhà xưởng hay trang thiết bị. Lợi thế thương mại thường phản ánh giá trị của tài sản vô hình như thương hiệu mạnh, mối quan hệ tốt vớikhác hàng, mỗi quan hệ tốt với nhân viên hoặc bất cứ bằng sáng chế hay công nghệ phù hợp nào.

Hiểu đơn giản thì lợi thế thương mại là phần chênh lệch giữa số tiền mà một doanh nghiệp bỏ ra để mua một doanh nghiệp khác với giá trị tài sản thuần của doanh nghiệp được mua.

3.Tài sản vô hình khác

Là những tài sản tài sản không có hình thái vật chất khác nhưng xác định được giá trị và do doanh nghiệp nắm giữ, sử dụng trong sản xuất kinh doanh, cung cấp dịch vụ hoặc cho các đối tượng khác thuê, phù hợp với tiêu chuẩn ghi nhận tài sản cố định vô hình ví dụ: bằng sáng chế, quyền sở hữu,…

III.NỢ NGẮN HẠN

1.Các khoản phải trả người bán

Phản ánh số tiền còn phải trả cho người bán có thời hạn thanh toán còn lại không quá một kỳ kinh doanh, sản xuất thông thường tại thời điểm báo cáo.

2.Chi phí trích trước

Chi phí trích trước là chi phí phát sinh trong kỳ kế toán nhưng chưa được ghi nhận. Đây là những chi phí đã phát sinh, chưa được chi trả nhưng trong tương lai sẽ phải chi trả khi đến kỳ thanh toán. Dù những chi phí này chưa được chi trả nhưng doanh nghiệp đã sử dụng những chi phí đó để tạo ra doanh thu trong kỳ, do đó, chi phí này phải được ghi nhận theo nguyên tắc phù hợp.

3.Thuế ngắn hạn phải nộp

Phản ánh tổng số tài khoản doanh nghiệp còn phải nộp cho Nhà nước tại thời điểm báo cáo, bao gồm cả các khoản thuế, lệ phí và các khoản phải nộp khác...

4.Nợ dài hạn đến hạn trả

Phản ánh các khoản nợ dài hạn, và có thời hạn cần hoàn thiện trong kỳ báo cáo tài chính.

IV.NỢ DÀI HẠN

1.Các khoản nợ phải trả dài hạn

Phản ánh các khoản nợ dài hạn của doanh nghiệp bao gồm những khoản nợ có thời hạn thanh toán còn lại từ 12 tháng trở lên hoặc một chu kỳ sản xuất, kinh doanh thông thường tại thời điểm báo cáo.

2.Thuế thu nhập hoãn lại

Là thuế TNDN sẽ được hoàn lại trong tương lai tính trên các khoản: chênh lệch tạm thời được khấu trừ; Giá trị được khấu trừ chuyển sang năm sau của các khoản lỗ tính thuế chưa sử dụng; Giá trị được khấu trừ chuyển sang năm sau của các khoản ưu đãi thuế chưa sử dụng.

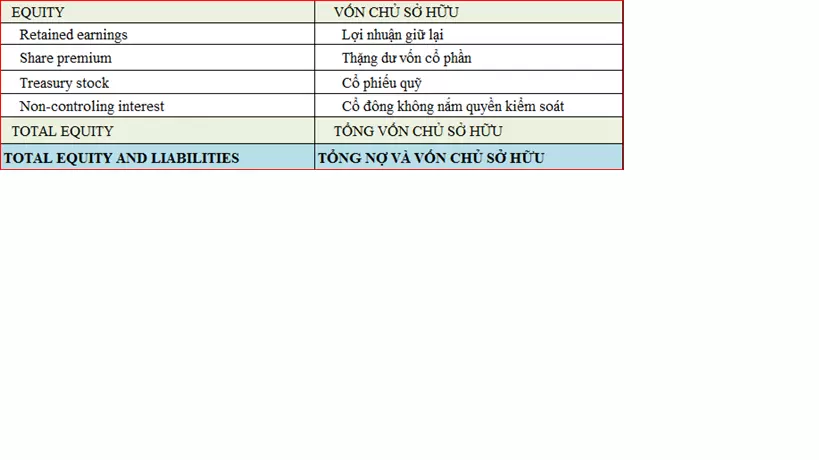

V.VỐN CHỦ SỞ HỮU

Là chỉ tiêu phản ánh các khoản vốn kinh doanh thuộc sở hữu của cổ đông, thành viên góp vốn như vốn đầu tư của chủ sở hữ, các quỹ triacsh từ lợi nhuận sau thuế , chênh lệch đánh giá lại tài sản,..

1.Lợi nhuận giữ lại

Phần trăm lợi nhuận thuần không dùng để trả cổ tức mà được doanh nghiệp giữ lại để tái đầu tư theo các mục tiêu chiến lược hoặc để trả nợ. Lợi nhuận giữ lại được thể hiện bên dưới vốn cổ phần chủ sở hữu trong bảng cân đối kế toán.

2.Thặng dư vốn cổ phần

Là tài khoản phản ánh số chênh lệch tăng do phát hành cổ phiếu cao hơn hoặc thấp hơn mệnh giá.

3.Cổ phiếu quỹ

Cổ phiếu quỹ là cổ phiếu do công ty phát hành mua ngược lại từ thị trường chứng khoán. Việc công ty mua ngược lại cổ phiếu từ thị trường mở sẽ làm giảm số cổ phiếu lưu hành của công ty này. Các công ty sẽ tiến hành mua ngược cổ phiếu vì một số lý do.

4.Cổ đông không nắm quyền kiểm soát

Cổ đông không nắm quyền kiểm soát (Lợi ích của cổ đông thiểu số) là một phần của kết quả hoạt động thuần và giá trị tài sản thuần của một công ty con được xác định tương ứng cho các phần lợi ích không phải do công ty mẹ sở hữu một cách trực tiếp hoặc gián tiếp thông qua các công ty con.

Đây là một khoản mục nợ trong báo cáo tài chính hợp nhất của công ty mẹ, thể hiện một tỷ lệ nắm giữ của cổ đông thiểu số đối với các công ty con của nó. Trên đây là một số thông tin về bảng cân đối kế toán, hi vọng sẽ giúp mọi người có thể hiểu hơn về loại báo cáo tài chính này.

All rights reserved