THÀNH PHẨM (FINISHED GOODS) VÀ CÁC VẤN ĐỀ LIÊN QUAN

Bài đăng này đã không được cập nhật trong 4 năm

Nhắc đến thành phẩm, giảm giá hàng bán hay chiết khấu thương mại thì chắc nhiều người sẽ chưa hiểu rõ được bản chất chúng được dùng để làm gì, nên hôm nay, mình sẽ tổng hợp cũng như tóm lại các vấn đề chính nhất trong kế toán liên quan đến thành phẩm, từ sản xuất thành phẩm đến tiêu thụ và kế toán doanh thu cho chúng.

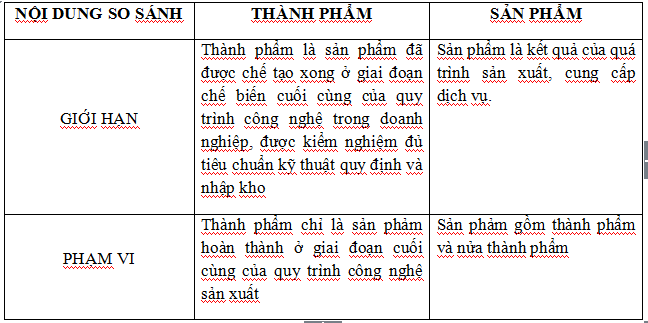

1.Thành phẩm

Hiện nay, sản xuất gắn liền với thị trường thì chất lượng sản phẩm về cả nội dung và hình thức là yếu tố sống còn với doanh nghiệp. Mỗi doanh nghiệp đều không ngừng phát triển sản xuất để đưa chất lượng sản phẩm ngày càng tốt hơn và được thị trường chấp nhận. Và trong đó, kế toán thành phẩm và tiêu thụ thành phẩm đóng vai trò rất quan trọng nhưng để hiểu chính xác về thành phẩm hay sản phẩm không phải ai cũng nắm được. Mặc dù trong kế toán, thành phẩm được sử dụng nhiều hơn cả, tuy nhiên vẫn có một chút sai khác giữa hai khái niệm “Thành phẩm - finished goods” và “Sản phẩm-Products”.

2. Tiêu thụ thành phẩm

Tiêu thụ thành phẩm là giai đoan tiếp theo của quá trình sản xuất. Để thực hiện giá trị sản phẩm, hàng hóa lao vụ, dịch vụ doanh nghiệp phải chuyển giao hàng hóa sản phẩm, hoặc cung cấp lao vụ, dịch vụ cho khách hàng, được khách hàng trả tiền hoặc chấp nhận thanh toán, quá trình này được gọi là quá trình tiêu thụ.

Các nghiệp vụ cần được kế toán ở giai đoạn này là xuất thành phẩm để bán và thanh toán với người mua, tính các khoản doanh thu bán hàng, các khoản chiết khấu thương mại, giảm giá hàng bán, hàng bán bị trả lại và thuế tiêu thụ đặc biệt, thuế xuất khẩu, thuế Giá trị gia tăng (GTGT) theo các phương pháp tính thuế để xác định doanh thu thuần và cuối cùng xác định lãi, lỗ về tiêu thụ sản phẩm.

3. Doanh thu bán hàng

Doanh thu bán hàng và cung cấp dịch vụ [Revenue] là tổng giá trị các lợi ích kinh tế doanh nghiệp thu được trong kỳ kế toán phát sinh từ các hoạt động sản xuất kinh doanh thông thường của doanh nghiệp góp phần làm tăng vốn chủ sở hữu.

-

Nếu doanh nghiệp áp dụng tính thuế GTGT phải nộp theo phương pháp khấu trừ thì doanh thu bán hàng là doanh thu chưa tính thuế GTGT và doanh nghiệp sử dụng “Hóa đơn giá trị gia tăng”.

-

Nếu doanh nghiệp áp dụng tính thuế GTGT phải nộp theo phương pháp trực tiếp thì doanh thu bán hàng là doanh thu có tính thuế GTGT và doanh nghiệp sử dụng “Hóa đơn bán hàng”.

Doanh thu bán hàng được xác định khi đồng thời thỏa mãn tất cả 5 điều kiện sau:

-

Doanh nghiệp chuyển giao phần lớn rủi ro và lợi ích gắn với quyền sở hữu sản phẩm.

-

Doanh nghiệp không còn nắm giữ quyền quản lý, quyền kiểm soát sản phẩm.

-

Doanh thu xác định tương đối chắc chắn.

-

Doanh nghiệp đã thu hay sẽ thu được lợi ích kinh tế từ bán hàng.

-

Xác định được chi phí liên quan đến bán hàng.

Để xác định doanh thu bán hàng thì còn có rất nhiều vấn đề phát sinh trong quá trình giao dịch, mua bán như giảm giá hàng bán, hàng bán bị trả lại, chiết khấu thương mại,..

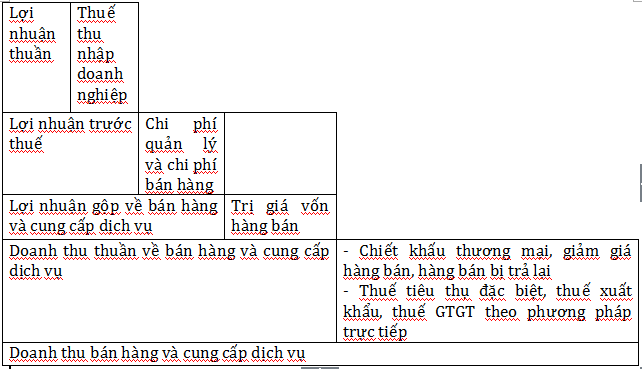

Có thể khái quát mối quan hệ chặt chẽ giữa doanh thu-chi phí và kết quả hoạt động sản xuất kinh doanh bằng sơ đồ sau:

Trong đó:

Doanh thu thuần [Net revenue] là số chênh lệch giữa doanh thu bán hàng với các khoản giảm giá hàng bán, chiết khấu thương mại, doanh thu của số hàng bán bị trả lại, thuế tiêu thụ đặc biệt, thuế xuất khẩu, thuế GTGT theo phương pháp trực tiếp.

Giảm giá hàng bán [Sales allowances] là số tiền giảm trừ cho khách hàng ngoài hóa đơn hay hợp đồng cung cấp dịch vụ do các nguyên nhân đặc biệt như hàng kém phẩm chất, không đúng quy cách, giao hàng không đúng thời gian địa điểm trong hợp đồng.

Hàng bán bị trả lại [Sales return] là số hàng đã được coi là tiêu thụ nhưng bị người mua từ chối, trả lại do không tôn trọng hợp đồng kinh tế như đã ký kết.

**Chiết khấu thương mại [Sales discount] **là khoản doanh nghiệp giảm giá niêm yết cho khách hàng mua với khối lượng lớn.

Thuế tiêu thụ đặc biệt [Special consumption tax] là loại thuế gián thu đánh vào một số hàng hóa đặc biệt do các doanh nghiệp sản xuất và tiêu thụ. Thuế này do các cơ sở trực tiếp sản xuất ra hàng hóa đó nộp nhưng người tiêu dùng là người chịu thuế vì thuế được cộng vào giá bán. Ví dụ ở Việt Nam, một số loại hàng hóa chịu thuế này là thuốc lá điếu, rượu, bia, xăng, vàng mã hay các loại hình kinh doanh vũ trường, casino, sổ xố,…

**Thuế thu nhập doanh nghiệp [Income taxes] **là loại thuế trực thu, thu trên kết quả hoạt động sản xuất, kinh doanh cuối cùng của doanh nghiệp. Đối tượng nộp thuế Thu nhập doanh nghiệp là tất cả các tổ chức, cá nhân sản xuất, kinh doanh hàng hóa, dịch vụ có thu nhập đều phải nộp thuế thu nhập doanh nghiệp.

**Thuế xuất khẩu [Export Tax] **là loại thuế đánh vào những mặt hàng nhà nước muốn hạn chế xuất khẩu. Nhằm bình ổn giá một số mặt hàng trong nước, hoặc có thể nhằm bảo vệ nguồn cung trong nước của một số mặt hàng, hoặc có thể nhằm hạn chế xuất khẩu để giảm xung đột thương mại với nước khác, hoặc có thể nhằm nâng giá mặt hàng nào đó trên thị trường quốc tế, việc hạn chế xuất khẩu có thể được nhà nước cân nhắc. Ngoài ra, Nhà nước cũng có thể sử dụng thuế xuất khẩu như một biện pháp để phân phối lại thu nhập, tăng thu ngân sách.

Thuế giá trị gia tăng [Value Added Tax] là loại thuế gián thu, được đánh vào người tiêu dùng cuối cùng, mặc dù chủ thể đem nộp nó cho cơ quan thu là các doanh nghiệp.

Lợi nhuận gộp là số chênh lệch giữa doanh thu thuần với giá vốn hàng bán. Kết quả tiêu thụ sản phẩm, hàng hóa, dịch vụ là số chênh lệch giữa doanh thu thuần với trị giá vốn của hàng bán, chi phí bán hàng và chi phí quản lý doanh nghiệp.

Trên đây là vài nét cơ bản về thành phẩm cũng như các chi phí xung quanh việc tiêu thụ nó.

All rights reserved