REVENUE VÀ TURNOVER CÓ CÙNG XUẤT HIỆN TRONG MỘT BÁO CÁO TÀI CHÍNH?

Bài đăng này đã không được cập nhật trong 4 năm

Thông thường, mọi người hay nhắc đến “Turnover” và “Revenue” là “Doanh thu”, có ý nghĩa như nhau đều chỉ thu nhập, số tiền mà công ty tạo ra. Nếu như mọi người tìm hiểu, chúng ta sẽ thấy có rất nhiều ý kiến là 2 định nghĩa này chỉ khác nhau ở chỗ: “Revenue” thì hay dùng ở Mỹ, “Turnover” thì hay dùng ở Anh, còn lại thì 2 từ này không có gì khác nhau về mặt ý nghĩa cho lắm. =))

Tuy nhiên, xét về bản chất nghĩa thì vẫn có sự sai khác:

Revenue = Income from business: money that comes into a business from the sales of goods and serviecs

Turnover = Amount income of business: the amount of business transacted over a given period of time, especially when expressed as gross revenue.

Có thể hiểu nôm na là Tổng doanh thu và một phần doanh thu cho 2 trường này. Nhưng khi làm việc với Income Statement - Báo cáo Kết quả hoạt động kinh doanh, đa số các báo cáo chỉ xuất hiện 1 trong 2 items này, rất ít khi có đồng thời 2 items.

Hôm nay, mình sẽ chỉ ra một trường hợp ngoại lệ và cùng đi sâu vào bản chất vấn đề của nó. (hura)

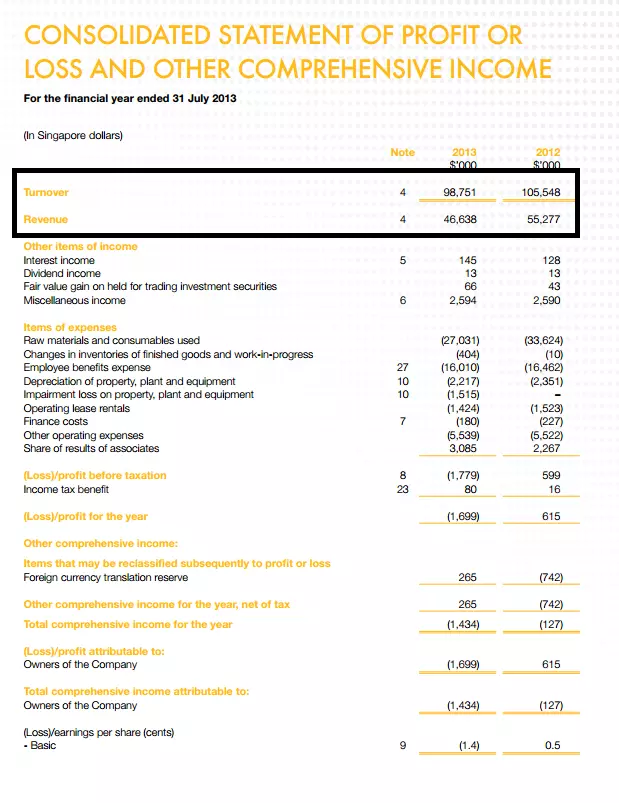

Income Statement của công ty Sunright (Malaysia) cho năm 2013

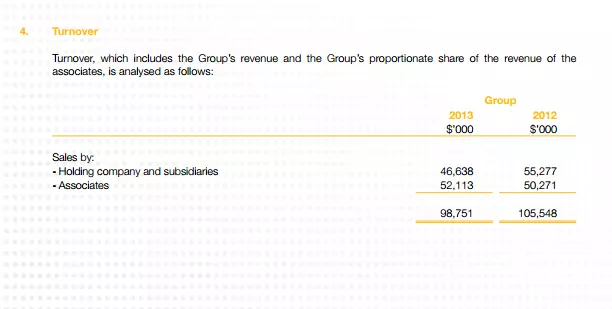

Trong trường hợp này, rõ ràng là Revenue và Turnover khác nhau, Revenue mới là con số được tính toán với tất cả các thông số khác để ra được “Profit before Tax” and “Profit for the year” trong báo cáo này. Hãy cùng xem Note 4 cho phần “Turnover” này:

Turnover trong báo cáo này bao gồm cả Doanh thu của Associates - công ty liên kết, , Holding company- công ty mẹ, Subsidiaries- công ty con, thế nên số của Turnover nó lớn hơn rất nhiều Revenue (yaoming)

Vậy khi nào Revenue, Turnover giống nhau, khác nhau? Vấn đề nằm ở 2 vấn đề:

-

Công ty đó là công ty con, công ty mẹ hay là công ty liên kết (Subsidiaries - Holding - associates)

-

Phương pháp kế toán là phương pháp hợp nhất (consolidation method) hay phương pháp vốn chủ sở hữu (equity method)

I. Phân biệt Subsidiaries - Associates

-

Subsidiaries (công ty con): “An entity that is controlled by another entity” (Một doanh nghiệp chịu sự kiểm soát của một doanh nghiệp khác-công ty mẹ).

Điều này có nghĩa là: Công ty mẹ có thể kiểm soát, quản lý các chính sách tài chính, vận hành của công ty con để thu được lợi nhuận từ hoạt động sản xuất của công ty con. Kiểm soát ở đây được thực thi nếu như có hơn 50% quyền bầu phiếu dành cho công ty mẹ. Điều này được thực hiện đơn giản nếu như công ty mẹ chiếm hơn 50% cổ phiếu công ty con.

-

Associates (công ty liên kết): “An associate is an entity over which the investor has significant influence” ( công ty trong đó nhà đầu tư có ảnh hưởng đáng kể nhưng không phải là công ty con hoặc công ty liên doanh của nhà đầu tư).

Ảnh hưởng đáng kể nhưng không phải kiểm soát và tham gia kiểm soát các chính sách của công ty liên kết, nhà đầu tư có quyền tham gia vào việc đưa ra các quyết định, chính sách tài chính và hoạt động nhưng không kiểm soát được. Họ chỉ được nắm giữ số quyền voting lớn hơn 20% và nhỏ hơn 50%.

II.Phân biệt Consolidation method - Equity method

- Consolidation method:

Trong kế toán hợp nhất, công ty mẹ xử lý dữ liệu của công ty con như thể nó không tồn tại.

Tất cả tài sản, nguồn vốn của công ty con sẽ được xuất hiện trong bảng cân đối kế toán của công ty mẹ.

Tất cả doanh thu, chi phí, lãi, lỗ của công ty con sẽ xuất hiện báo cáo kết quả hoạt động kinh doanh của công ty mẹ.

Và kết quả báo cáo tài chính của công ty con được hợp nhất vào một báo cáo duy nhất của công ty mẹ.

Tuy nhiên, về bản chất vấn đề, công ty con sẽ được công ty mẹ điều chỉnh, xử lý như một thực thể độc lập, nhưng nó phải hợp nhất tài chính để cho các nhà quan sát như ngân hàng, quản lý, đầu tư tiềm năng đánh giá.

- Equity method

Phương pháp vốn chủ sở hữu, khoản đầu tư được ghi nhận ban đầu theo giá gốc. Sau đó, giá trị ghi sổ của khoản đầu tư được điều chỉnh tăng hoặc giảm tương ứng với phần sở hữu của nhà đầu tư trong lãi, lỗ của bên nhận đầu tư sau ngày đầu tư.

Ví dụ: công ty A trả 1 tỷ USD cho việc nắm giữ 30 % cổ phiếu công ty B. Sau đó, công ty A chỉ đơn giản báo cáo trong cân đối kế toán là tài sản trị giá 1 tỷ USD.

Khi công ty B báo cáo doanh thu của nó, công ty A sẽ báo cáo doanh thu có thêm bằng chính phần cổ phần nhận được từ công ty liên kết. Nếu B có 100 nghìn USD lợi nhuận, A sẽ báo cáo doanh thu 30 nghìn USD. Nó sẽ làm tăng giá trị tài sản của A lên 30 nghìn USD, được ghi nhận 30 nghìn USD trong doanh thu như phần tăng của Lợi nhuận giữ lại “Retain earnings”.

Vậy phương pháp kế toán hợp nhất -consolidation được áp dụng cho công ty mẹ-con, còn lại Equity method dùng trong trường hợp có công ty liên kết.

Quay trở lại bảng cáo cáo ở phần đầu và note 4:

Rõ ràng “Turnover” có ghi nhận thông số của 2 phần riêng biệt: Revenue từ công ty mẹ + công ty con (group) là 46638, chính là giá trị Revenue trong báo cáo IS, còn lại Revenue ghi nhận từ công ty liên kết là 52113.

Chính vì vậy, khi xử lý dữ liệu cho công ty Sunright này, cần phân biệt rõ Revenue và Turnover của nó khác nhau như thế nào là điều quan trọng. Trong vai trò của người input dữ liệu cho công ty, thì rõ ràng, giá trị “Turnover” trong trường hợp này sẽ được bỏ đi. ^^ (haha)

All rights reserved