Nguyên tắc kế toán cho Nghiên cứu và phát triển (R&D)

Bài đăng này đã không được cập nhật trong 4 năm

Nghiên cứu và phát triển (R&D) là một hoạt động sống còn của bất kỳ công ty, hay tập đoàn lớn nào trên toàn thế giới. Ví dụ điển hình có thể kể đến các tập đoàn IT và điện thoại thông minh lớn như Facebook, Apple, Samsung. Các ứng dụng thú vị và tiện lợi trên facebook, hay các thế hệ smartphone ngày càng ưu việt hơn là kết quả của quá trình tìm tòi sáng tạo không ngừng của các nhà sáng chế. Thực tế là, R&D là một thế mạnh của công ty, vậy R&D có được tính là một tài sản vô hình của công ty không, giống như một bản quyền sáng chế?

1. Chi phí nghiên cứu và phát triển? Chi phí nghiên cứu? Chi phí phát triển

Nhìn từ góc độ kế toán, một cách đơn giản và logic nhất, để có một sản phẩm mới, doanh nghiệp sẽ mất chi phí nghiên cứu sản phẩm đó, rồi từ kết quả nghiên cứu sẽ phát triển thành ứng dụng mới. Và sẽ mất thêm một khoản chi phí nữa để đưa được ứng dụng này đến với người dùng. Tuy nhiên, thực tế kế toán phức tạp hơn nhiều. Không chỉ một sản phẩm, mà hàng chục, hàng trăm sản phẩm sẽ được nghiên cứu cùng một lúc, có nghiên cứu thất bại, và cũng có nghiên cứu thành công. Đôi khi, nghiên cứu không thể phân ra lằn ranh với phát triển sản phẩm.

Để giải quyết vấn đề này, có một tiêu chuẩn kế toán quốc thường được các kế toán viên sử dụng, đó là IAS – International Accounting Standards, chuẩn mực kế toán quốc tế. Đây là tiêu chuẩn rất lâu đời, và hiện tại vẫn được nhiều nước áp dụng cho hệ thống chuẩn mực kế toán quốc gia. IAS bao gồm nhiều khoản mục để quy định và hướng dẫn cho một hệ thống kế toán minh bạch, rõ ràng. Và điều khoản quy định về mục Nghiên cứu và phát triển nằm trong điều khoản 38 của IAS.

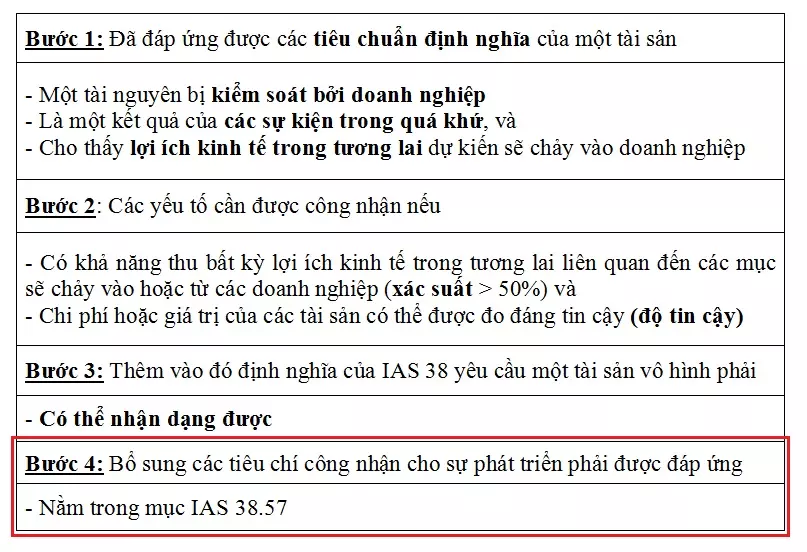

IAS 38.52 có đưa ra tiêu chí cơ bản để ghi nhận liệu có một tài sản vô hình được tạo ra từ hoạt động R&D không, qua viêc đáp ứng các tiêu chí để được công nhận, và phân biệt giữa giai đoạn nghiên cứu và giai đoạn phát triển

- Nếu hai giai đoạn này không thể phân biệt:

Tất cả các chi phí này được ghi nhận là chi phí nghiên cứu => được ghi nhận vào bảng báo cáo lợi nhuận của doanh nghiệp như là chi phí nghiên cứu và phát triển

- Nếu hai giai đoạn có thể phân biệt:

Chi phí nghiên cứu được vẫn tính vào chi phí trong Bảng cáo cáo lợi nhuận khi phát sinh.

Chi phí phát triển được ghi nhận thêm khi các tiêu chí nhận biết (recognition criteria) được vốn hóa => trở thành tài sản vô hình và được ghi nhận trong bảng cân đối kế toán.

2. Định nghĩa R&D và các quy trình ghi nhận chi phí R&D

Nghiên cứu là điều tra ban đầu và kế hoạch thực hiện với triển vọng đạt được kiến thức và sự hiểu biết về khoa học, kỹ thuật mới (IAS 38.8).

Ví dụ. các hoạt động nhằm thu thập kiến thức mới và việc tìm kiếm các giải pháp thay thế cho vật liệu mới hoặc được cải thiện, các thiết bị, sản phẩm, quy trình, hệ thống, dịch vụ (IAS 38.56)

Phát triển là việc áp dụng các kết quả nghiên cứu hoặc tri thức khác với một kế hoạch hoặc thiết kế để sản xuất vật liệu, thiết bị, sản phẩm, quy trình, hệ thống mới hoặc được cải thiện đáng kể hoặc dịch vụ trước khi bắt đầu sản xuất thương mại hoặc sử dụng (IAS 38.8).

Ví dụ như: thiết kế, xây dựng và thử nghiệm các nguyên mẫu tiền sản xuất hoặc tiền sử dụng và các mô hình và một thay thế được lựa chọn cho vật liệu mới hoặc được cải thiện, vv (IAS 38.59)

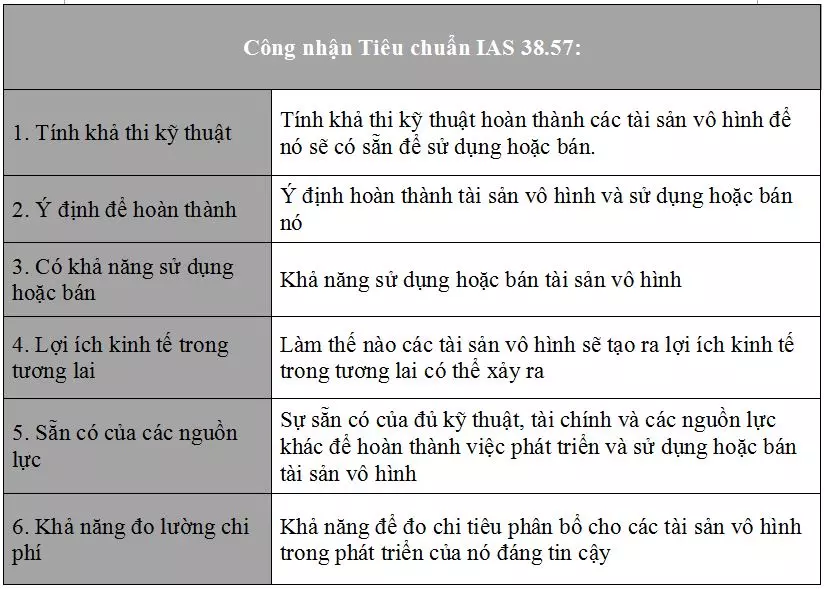

3. Tiêu chí nhận biết chi phí phát triển

Một chi phí phát triển được công nhận là một tài sản vô hình phát sinh nếu các tiêu chí sau đây được đáp ứng:

Sau khi đáp ứng tất cả các tiêu chuẩn trên, chi phí phát triển sẽ được ghi nhận trong Bảng cân đối kế toán như một tài sản vô hình của doanh nghiệp. Tuy nhiên trong thực tế, rất nhiều doanh nghiệp, đặc biệt là doanh nghiệp lớn, không thể phân biệt được rõ ràng các khâu R và D của họ, vì vậy chi phí cho R&D thường được ghi nhận vào Bảng báo cáo kết quả kinh doanh của doanh nghiệp.

Tham khảo từ: International Accounting Standard 38

All rights reserved