Phương pháp tính phí cận biên và Phương pháp phân bổ chi phí

Bài đăng này đã không được cập nhật trong 4 năm

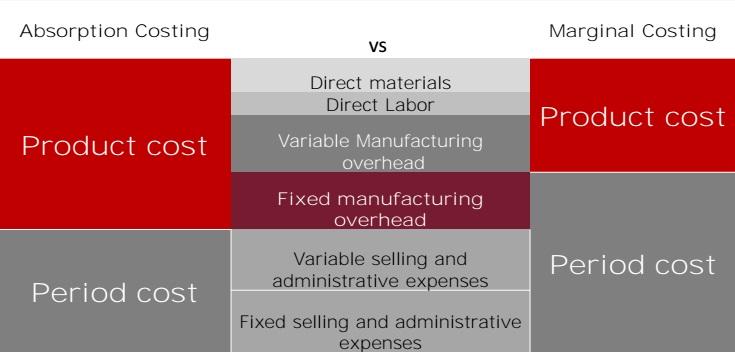

Phương pháp tính chi phí biên (marginal costing) và phương pháp phân bổ chi phí (absorption costing - hay còn được gọi là giá thành đảm phí) là hai cách tiếp cận khác nhau để tính toán chi phí sản xuất của một doanh nghiệp. Cách tính khác nhau sẽ dẫn đến sự khác biệt trong chi phí sản xuất cố định chung và giá trị hàng tồn kho.

Trước hết, xin nói về cách tính chi phí cận biên

- Phương pháp tính phí cận biên

Ý tưởng cơ bản

Chi phí cận biên của một sản phẩm là tổng chi phí biến đổi, gọi tắt là biến phí (bao gồm chi phí nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp, các chi phí trực tiếp khác (nếu có) và các biến phí sản xuất chung. Điều này đi từ khái niệm để mỗi đơn vị sản phẩm A cần phải trả một lượng chi phí sản xuất và chi phí bán hàng cố định. Vì vậy, nếu như số lượng sản xuất và bán hàng tăng, sẽ làm tăng tổng chi phí sản xuất lên tương ứng.

Trái ngược với chi phí biến đổi là chi phí cố định (định phí), là chi phí không thay đổi trong một khoảng thời gian, không phụ thuộc vào khối lượng sản xuất và bán hàng, ví dụ như lương trả cho nhân viên, tiền điện nước hàng tháng, etc.

Với phương pháp này, phần chi phí sản xuất của một đơn vị sản phẩm sẽ tránh được nếu đơn vị đó không được sản xuất, hoặc có thể tăng lên nếu một đơn vị được sản xuất.

Từ đây chúng ta có thể phát triển các định nghĩa sau đây của dự toán kinh phí cận biên để sử dụng trong kế toán quản trị:

Dự toán kinh phí cận biên là hệ thống kế toán, trong đó chi phí biến đổi được tính vào đơn vị chi phí (cost unit), còn các chi phí cố định của thời kỳ được viết ra đầy đủ và cộng tổng lại.

Lưu ý rằng biến phí thay đổi khi thay đổi output sản xuất – theo như concept của cách tính này. Định phí, trong hệ thống này, được coi là chi phí trong kỳ.

Dự toán kinh phí cận biên cũng là kỹ thuật tính chi phí chính được sử dụng trong việc ra quyết định. Lý do chính của việc này là phương pháp tiếp cận chi phí cận biên cho phép sự chú ý của ban quản lý được tập trung vào những thay đổi để xem xét và đưa ra các quyết định.

Khái niệm đóng góp (Contribution Concept)

Khái niệm đóng góp là điều quan trọng nhất của phương pháp tính phí cận biên. Đóng góp có thể được tính như sau.

Đóng góp = Giá bán – Biến phí

(Biến phí được xác định là tổng chi phí sản xuất của sản phẩm)

Lợi nhuận ko phải yếu tố được đặt lên hàng đầu ở đây vì nó phụ thuộc vào có bao nhiêu đơn vị được bán ra. Vì lý do này, khái niệm đóng góp thường được sử dụng trong kế toán quản lý.

“Đóng góp” đưa ra ý tưởng về bao nhiêu 'tiền' có sẵn để 'đóng góp' cho việc trả tiền cho các chi phí chung của tổ chức.

Ở các cấp độ khác nhau của sản lượng và doanh số bán hàng, đóng góp mỗi đơn vị là không đổi.

Ở các cấp độ khác nhau của sản lượng và doanh thu, lợi nhuận trên mỗi đơn vị khác nhau.

Tổng số đóng góp = Đóng góp mỗi đơn vị khối lượng x Doanh số bán hàng.

Lợi nhuận = Tổng số đóng góp - các chi phí cố định

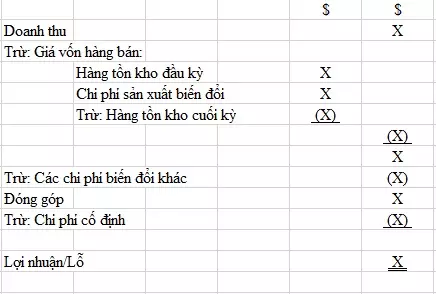

Báo cáo kết quả kinh doanh của Phương pháp tính phí biên

Định trị hàng tồn kho – Hàng tồn kho đầu kỳ và cuối kỳ được định giá tại chi phí cận biên theo phương pháp tính phí cận biên.

Các chi phí cố định thực tế phát sinh được khấu trừ từ đóng góp thu được để xác định lợi nhuận trong kỳ.

- Phương pháp phân bổ chi phí

Ý tưởng cơ bản

Phương pháp phân bổ chi phí là phương pháp xây dựng chi phí sản xuất ra một phẩm đầy đủ. Tức là, bên cạnh các chi phí trực tiếp như phí nhân viên, chi phí nguyên vật liệu, chi phí máy móc, etc, tổng chi phí sản xuất còn có thêm một phần định phí từ định phí chung, được tính theo một tỷ lệ gọi là tỷ lệ phân bổ.

Một ví dụ để giải thích điều này là tiền điện dùng cho chiếu sáng hàng tháng của một công ty. Diện tích của công ty thường bao gồm diện tích hành chính và diện tích nhà xưởng sản xuất. Tiền điện hàng tháng cho toàn công ty là chi phí cố định. Tuy nhiên, chi phí chiếu sáng cho khu vực nhà xưởng là chi phí cần thiết cho sản xuất. Giả sử nhà xưởng chiếm 2/3 diện tích toàn công ty, vậy thì tỷ lệ phân bổ tiền điện chiếu sáng dùng cho sản xuất sẽ là 2/3. Khoản này sẽ được tính là chi phí sản xuất.

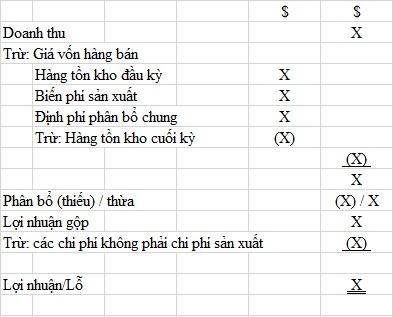

Báo cáo kết quả kinh doanh của Phương pháp phân bổ chi phí

Định giá hàng tồn kho – Hàng tồn kho đầu kỳ và cuối kỳ được tính theo tổng giá trị chi phí sản xuất đầy đủ theo phương pháp tính phân bổ chi phí.

Khái niệm phân bổ thừa / thiếu – tỷ lệ phân bổ là tỷ lệ được xác định trên kế hoạch từ trước khi kỳ sản xuất bắt đầu. Vì thế, dựa theo nhũng phát sinh trong thực tế, sẽ có một điều chỉnh tùy thuộc vào chi phí phát sinh là thiếu hay thừa so với chi phí phân bổ trên kế hoạch.

- Ảnh hưởng của phương pháp phân bổ chi phí và phương pháp tính phí cận biên đối với việc định giá hàng tồn kho và xác định lợi nhuận

Giá trị hàng tồn kho theo chi phí cận biên là tổng biến phí sản xuất của một đơn vị sản phẩm.

Giá trị hàng tồn kho theo cách tính phân bổ chi phí là tổng các chi phí sản xuất đầy đủ của một đơn vị sản phẩm, cả biến phí và một phần định phí.

Do đó giá trị hàng tồn kho của 2 cách tính này sẽ khác nhau ở đầu và cuối của một thời kỳ.

Giá trị hàng tồn kho khác nhau sẽ có ảnh hưởng đến lợi nhuận báo cáo trong báo cáo thu nhập. Lợi nhuận được xác định theo nguyên tắc tính phí cận biên do đó sẽ khác với lợi nhuận từ sử dụng các nguyên tắc phân bổ chi phí.

Nếu hàng tồn kho cuối kỳ tăng so với đầu kỳ, phương pháp phân bổ chi phí cho lợi nhuận cao hơn.

Điều này là do các định phí tại thời điểm hàng tồn kho cuối kỳ được chuyển vào (do đó làm giảm giá vốn hàng bán) cho kỳ kế toán tiếp theo thay vì được viết ra trong kỳ kế toán hiện hành (theo phương pháp tính phí còn lại thì chi phí này là một chi phí kỳ).

Nếu mức tồn kho giảm, phương pháp tính phí cận biên cho lợi nhuận cao hơn. Điều này là do chi phí cố định đưa ra trong hàng tồn kho đầu kỳ phát sinh, do đó làm tăng giá vốn hàng bán và giảm lợi nhuận.

Nếu hàng tồn kho là hằng số, cả hai phương pháp cho lợi nhuận như nhau.

Dịch và tham khảo từ nguồn: http://kfknowledgebank.kaplan.co.uk/KFKB/Wiki Pages/Marginal and absorption costing.aspx

All rights reserved