Phân tích dữ liệu chuỗi thời gian với Python

Bài đăng này đã không được cập nhật trong 2 năm

Trong kỷ nguyên số hiện nay, dữ liệu không chỉ đóng vai trò là tài sản quý giá mà còn là nguồn lực vô tận giúp các doanh nghiệp và tổ chức đưa ra những quyết định chiến lược. Một trong những loại dữ liệu quan trọng và phổ biến nhất là dữ liệu chuỗi thời gian. Dữ liệu chuỗi thời gian là dữ liệu được thu thập theo thời gian, thường được sử dụng để theo dõi các biến động theo thời gian của một hiện tượng hay quá trình nào đó. Từ kinh tế học, tài chính đến khoa học và kỹ thuật, dữ liệu chuỗi thời gian hiện diện trong hầu hết mọi lĩnh vực.

Trong hướng dẫn này, chúng ta sẽ cùng nhau khám phá thế giới phân tích dữ liệu chuỗi thời gian bằng Python. Từ những khái niệm cơ bản nhất đến các kỹ thuật phức tạp hơn, chúng ta sẽ đi sâu vào từng bước của quy trình phân tích và dự báo. Bằng cách nắm vững các phương pháp và công cụ cần thiết, bạn sẽ có khả năng biến những dữ liệu thô thành những thông tin quý giá, phục vụ cho việc ra quyết định và hoạch định chiến lược hiệu quả.

Trong bài viết này, chúng ta sẽ đi qua:

- Định nghĩa về dữ liệu chuỗi thời gian (time series) và đặc điểm của loại dữ liệu này

- Phương pháp để tiền xử lý and làm sạch dữ liệu (preprocess and clean data) để chuẩn bị cho bước phân tích

- Các kĩ thuật thường sử dụng để khám phá và trực quan hóa dữ liệu (explore and visualize data)

- Một vài phương pháp để phân tác dữ liệu

- Sau khi có dữ liệu,chúng ta sẽ tìm hiểu về một số phương pháp học máy để xây dựng mô hình dự đoán

- Đánh giá và lựa chọn model

Định nghĩa dữ liệu “time series”

Trong phần này, chúng ta sẽ tìm hiểu về dữ liệu “chuỗi thời gian” là gì và đặc điểm của loại dữ liệu này.

Định nghĩa

Dữ liệu chuỗi thời gian là một chuỗi các điểm dữ liệu được thu thập hoặc ghi lại tại các khoảng thời gian cụ thể. Ví dụ bao gồm giá cổ phiếu hàng ngày, số liệu bán hàng hàng tháng, dữ liệu khí hậu hàng năm và nhiều hơn nữa. Đặc điểm chính của dữ liệu chuỗi thời gian là trật tự thời gian của nó, nghĩa là thứ tự mà các điểm dữ liệu được ghi lại là quan trọng.

Các Đặc Điểm Dữ Liệu Chuỗi Thời Gian

Dữ liệu chuỗi thời gian có một số đặc điểm phân biệt nó với các loại dữ liệu khác:

- Xu hướng (Trend): Đây là sự di chuyển hoặc hướng đi dài hạn trong dữ liệu. Ví dụ, sự gia tăng chung trong doanh số bán hàng của một công ty qua nhiều năm.

- Tính thời vụ (Seasonality): Đây là các mô hình lặp lại theo khoảng thời gian cố định, chẳng hạn như doanh số bán kem tăng cao hơn vào mùa hè.

- Mô hình chu kỳ (Cyclic Patterns): Khác với tính thời vụ, các mô hình chu kỳ không có chu kỳ cố định. Chúng có thể bị ảnh hưởng bởi các chu kỳ kinh tế hoặc các yếu tố khác.

- Thành phần bất thường (Irregular Components): Đây là các biến đổi ngẫu nhiên hoặc không thể dự đoán trong dữ liệu.

Các loại dữ liệu chuỗi thời gian

Dữ liệu chuỗi thời gian đơn biến và đa biến:

- Đơn biến (Univariate): Một biến số hoặc đặc trưng duy nhất được ghi lại theo thời gian (ví dụ: nhiệt độ hàng ngày).

- Đa biến (Multivariate): Nhiều biến số được ghi lại theo thời gian (ví dụ: nhiệt độ hàng ngày, độ ẩm và tốc độ gió).

Chuỗi thời gian đều đặn và không đều đặn:

- Đều đặn (Regular): Các điểm dữ liệu được ghi lại ở các khoảng thời gian nhất quán (ví dụ: hàng giờ, hàng ngày).

- Không đều đặn (Irregular): Các điểm dữ liệu được ghi lại ở các khoảng thời gian không nhất quán.

Code python

import pandas as pd

import numpy as np

# Creating a sample time series data

date_range = pd.date_range(start='1/1/2020', periods=100, freq='D')

data = np.random.randn(100)

time_series = pd.Series(data, index=date_range)

print(time_series.head())

Đoạn code trên minh họa dữ liệu đơn biến với dữ liệu 100 ngày kể từ 1/1/2020

Tiền xử lý dữ liệu

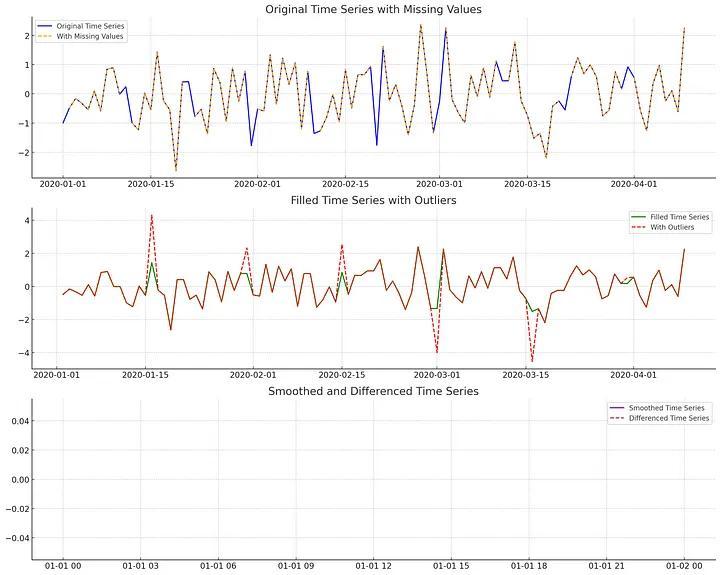

Trước khi đi vào phân tích dữ liệu, một bước quan trọng chúng ta cần phải thực hiện đó là tiền xử lý dữ liệu đó để đảm bảo dữ liệu được chính xác và dáng tin cậy. Phần này sẽ xử lý các vấn đề mà tập dữ liệu thường gặp phải: thiếu dữ liệu (missing values), dữ liệu ngoại lệ (outlier), và biến đổi dữ liệu (transform data)

Xử lý dữ liệu bị thiếu hoặc dữ liệu ngoại lệ

- Dữ liệu bị thiếu:

- Xóa bỏ (Deletion): Đây là cách đơn giản nhất để xử lý khi có bản ghi không đầy đủ. Tuy nhiên, phương pháp này có thể dẫn tới mất mát thông tin hoặc làm giảm kích thước bộ dữ liệu.

- Điền dữ liệu (Imputation): Phương pháp này sẽ tiến hành điền TẤT CẢ chỗ bị thiếu dữ liệu bằng một giá trị được ước tính chung. Một vài phương pháp để ước tính giá trị đó là lấy trung bình (mean imputation), lấy trung vị (median imputation), …

- Nội suy (Interpolation): Phương pháp nội suy sẽ điền các giá trị bị khuyết bằng phương pháp nội suy như nội suy tuyến tính (linear interpolation)

- Một vài phương pháp khác như: Forward fill ( sử dụng giá trị ngay trước đó), Backward fill (sử dụng giá trị ngay sau đó)

- Loại bỏ ngoại lệ: phát hiện và xóa bỏ những ngoại lệ dữ liệu khỏi tập dữ liệu bằng cách sử dụng các phương pháp thống kê như Z-score hay IQR (Interqurtile Range)

Code python

# Handling missing values

time_series_with_nan = time_series.copy()

time_series_with_nan[::10] = np.nan # Introducing missing values

# Forward fill method

time_series_filled = time_series_with_nan.fillna(method='ffill')

# Detecting and removing outliers using Z-score

from scipy.stats import zscore

z_scores = zscore(time_series_filled)

abs_z_scores = np.abs(z_scores)

filtered_entries = (abs_z_scores < 3) # Z-score threshold

time_series_no_outliers = time_series_filled[filtered_entries]

Biến đổi dữ liệu (Transformation Data)

Biến đổi dữ liệu có thể giúp bạn xác định các khuôn mẫu (pattern) từ đó tạo cơ sở cho việc phân tích dữ liệu trở nên dễ dàng hơn

Có 3 phương pháp chính:

- Làm mượt dữ liệu (Smoothing): kĩ thuật như moving average có thể giúp làm giảm nhiễu cho dữ liệu

- Loại bỏ khác biệt (Differencing): Loại bỏ tính xu hướng / thời vụ bằng cách loại bỏ các giá trị trừng lặp

- Chuẩn hóa dữ liệu (Scaling and Normalization): Đảm bảo dữ liệu của bạn nằm trong một khoảng xác định

Code python

# Moving average smoothing

moving_avg = time_series_no_outliers.rolling(window=5).mean()

# Differencing

differenced_series = time_series_no_outliers.diff().dropna()

# Scaling

from sklearn.preprocessing import StandardScaler

scaler = StandardScaler()

scaled_series = scaler.fit_transform(time_series_no_outliers.values.reshape(-1, 1))

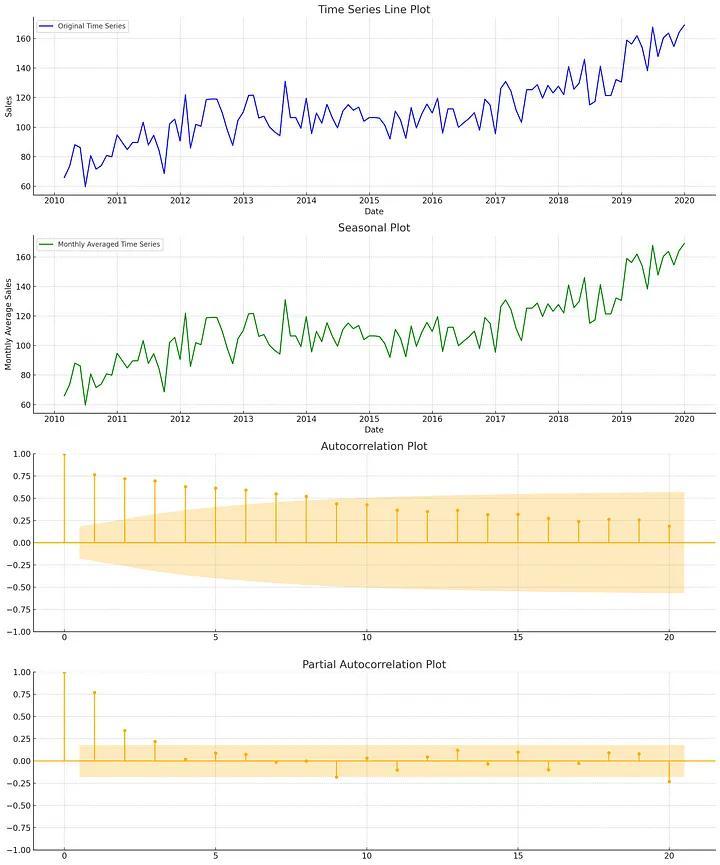

Khám phá dữ liệu (Exploratory Data Analysis - EDA)

Trong phần này, chúng tả sẽ sử dụng các kĩ thuật khác nhau để hiểu và trực quan hóa dữ liệu.

Trực quan hóa dữ liệu

Các biểu đồ thường dừng cho trực quan hóa dữ liệu:

- Biểu đồ đường (Line Plots): Phương pháp đơn giản nhất để trực quan hóa dữ liệu

- Biểu đồ thời vụ (Seasonal plots): để xác định khuôn mẫu mang tính thời vụ (seasonal patterns)

- Biểu đồ tương quan (Auto-correlation Plots): Kiểm tra sự tương quan của chuỗi với những giá trị trước đó

Code python

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

from statsmodels.graphics.tsaplots import plot_acf, plot_pacf

# I am Creating a realistic dummy time series dataset (e.g., monthly sales data over 10 years) to display the code execution

np.random.seed(0)

date_range = pd.date_range(start='1/1/2010', periods=120, freq='M')

trend = np.linspace(50, 150, 120) # Linear trend

seasonality = 10 + 20 * np.sin(np.linspace(0, 3.14 * 2, 120)) # Seasonal component

noise = np.random.normal(scale=10, size=120) # Random noise

data = trend + seasonality + noise

time_series = pd.Series(data, index=date_range)

# Handle missing values (if any)

time_series[::15] = np.nan

time_series = time_series.fillna(method='ffill')

# Moving average smoothing

moving_avg = time_series.rolling(window=12).mean()

# Differencing

differenced_series = time_series.diff().dropna()

# Preparing the data for seasonal plot

time_series_monthly = time_series.resample('M').mean()

# Plotting

plt.figure(figsize=(15, 18))

# Line plot

plt.subplot(4, 1, 1)

plt.plot(time_series, label='Original Time Series', color='blue')

plt.title('Time Series Line Plot')

plt.xlabel('Date')

plt.ylabel('Sales')

plt.legend()

plt.grid(True)

# Seasonal plot

plt.subplot(4, 1, 2)

plt.plot(time_series_monthly, label='Monthly Averaged Time Series', color='green')

plt.title('Seasonal Plot')

plt.xlabel('Date')

plt.ylabel('Monthly Average Sales')

plt.legend()

plt.grid(True)

# Autocorrelation plot

plt.subplot(4, 1, 3)

cleaned_time_series = time_series.dropna()

plot_acf(cleaned_time_series, lags=20, ax=plt.gca())

plt.title('Autocorrelation Plot')

plt.grid(True)

# Partial autocorrelation plot

plt.subplot(4, 1, 4)

plot_pacf(cleaned_time_series, lags=20, ax=plt.gca())

plt.title('Partial Autocorrelation Plot')

plt.grid(True)

plt.tight_layout()

plt.savefig('./eda_visuals.png')

plt.show()

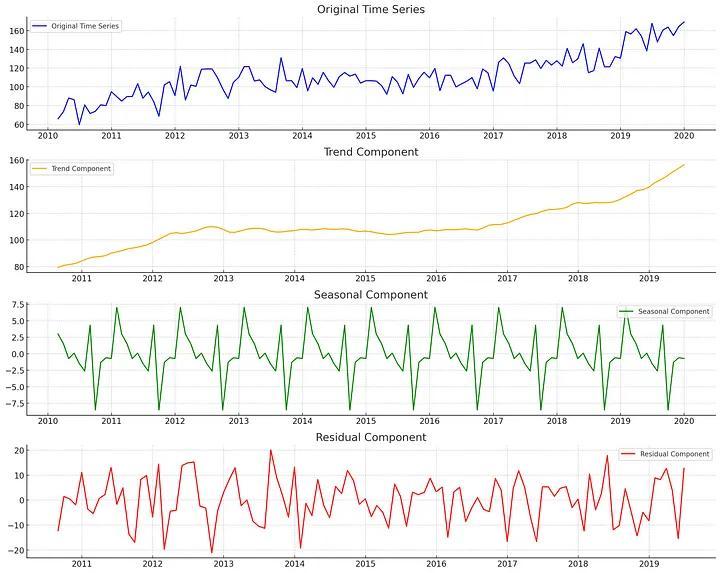

Phân tách dữ liệu chuỗi thời gian (Time Series Decomposition)

Để có thể hiểu được dữ liệu dạng chuỗi thời gian, bạn có thể phân tách dữ liệu (Decomposition) thành các thành phần đơn giản hơn, rồi từ đó bạn có thể đi sâu vào phân tích xu hướng hay khuôn mẫu của các thành phần.

Các kĩ thuật phân tách

Có hai kĩ thuật phân tách chính

-

Mô hình cộng (Additive Model): Mô hình này giả thuyết rằng dữ liệu của bạn là dữ liệu được cộng từ nhiều thành phần khác nhau

Y(t)=T(t)+S(t)+R(t)Trong đó Y(t) là dữ liệu ban đầu, T(t) là thành phần dữ liệu xu hướng (trend component), S(t) là thành phần dữ liệu thời vụ (seasonal component) và R(t) là thành phần dư (Residual component)

-

Mô hình nhân (Multiplicative Model): Mô hình này giả thuyết rằng dữ liệu của bạn là kết quả của phép nhân từ nhiều thành phần khác nhau

Y(t)=T(t)*S(t)*R(t)

Code python

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

from statsmodels.tsa.seasonal import seasonal_decompose

# Creating a realistic dummy time series dataset (e.g., monthly sales data over 10 years)

np.random.seed(0)

date_range = pd.date_range(start='1/1/2010', periods=120, freq='M')

trend = np.linspace(50, 150, 120) # Linear trend

seasonality = 10 + 20 * np.sin(np.linspace(0, 3.14 * 2, 120)) # Seasonal component

noise = np.random.normal(scale=10, size=120) # Random noise

data = trend + seasonality + noise

time_series = pd.Series(data, index=date_range)

# Handle missing values (if any)

time_series[::15] = np.nan

time_series = time_series.fillna(method='ffill') # Forward fill missing values

# Ensure there are no remaining missing values

time_series = time_series.dropna()

# Decompose the time series

decomposition = seasonal_decompose(time_series, model='additive')

trend = decomposition.trend

seasonal = decomposition.seasonal

residual = decomposition.resid

# Plotting the decomposed components

plt.figure(figsize=(15, 12))

plt.subplot(4, 1, 1)

plt.plot(time_series, label='Original Time Series', color='blue')

plt.title('Original Time Series')

plt.legend()

plt.subplot(4, 1, 2)

plt.plot(trend, label='Trend Component', color='orange')

plt.title('Trend Component')

plt.legend()

plt.subplot(4, 1, 3)

plt.plot(seasonal, label='Seasonal Component', color='green')

plt.title('Seasonal Component')

plt.legend()

plt.subplot(4, 1, 4)

plt.plot(residual, label='Residual Component', color='red')

plt.title('Residual Component')

plt.legend()

plt.tight_layout()

plt.savefig('/visuals/time_series_decomposition.png')

plt.show()

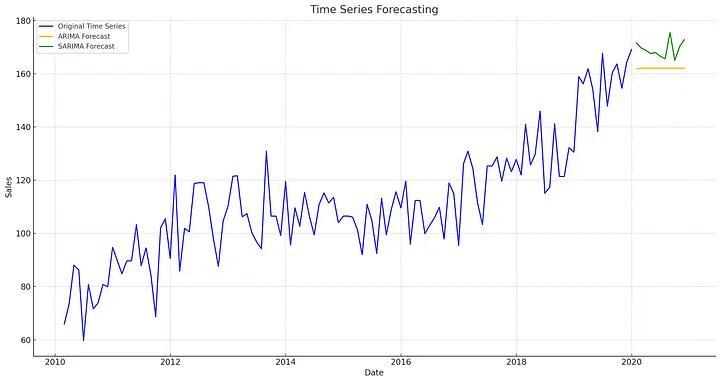

Mô hình dự đoán

Mô hình dự đoán là các mô hình có thể dự đoán các giá trị của chuỗi thời gian trong tương lai dựa vào chuỗi giá trị ở quá khứ. Có nhiều phương pháp để đạt được điều này từ phương pháp thống kê đơn thuần cho tới các kĩ thuật học máy nâng cao. Trong phần này, chúng ta sẽ đi qua một vài mô hình thông dụng để dự đoán chuỗi thời gian

Phương pháp cổ điển

- Moving Average (MA)

- Autoregressive (AR) Models

- Autoregressive Integrated Moving Average (ARIMA)

Phương pháp nâng cao

- Seasonal ARIMA (SARIMA)

- Exponential Smoothing State Space Model (ETS)

Phương pháp học máy

- Hồi quy tuyến tính (Linear Regression)

- Cây quyết định và Rừng ngẫu nhiên (Decision Tree and Random Forests)

- Neural Networks (RNN, LSTM)

Code python

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

from statsmodels.tsa.arima.model import ARIMA

from statsmodels.tsa.statespace.sarimax import SARIMAX

# Creating a realistic dummy time series dataset (e.g., monthly sales data over 10 years)

np.random.seed(0)

date_range = pd.date_range(start='1/1/2010', periods=120, freq='M')

trend = np.linspace(50, 150, 120) # Linear trend

seasonality = 10 + 20 * np.sin(np.linspace(0, 3.14 * 2, 120)) # Seasonal component

noise = np.random.normal(scale=10, size=120) # Random noise

data = trend + seasonality + noise

time_series = pd.Series(data, index=date_range)

# Handle missing values (if any)

time_series[::15] = np.nan

time_series = time_series.fillna(method='ffill') # Forward fill missing values

# Ensure there are no remaining missing values

time_series = time_series.dropna()

# Fit ARIMA model

arima_model = ARIMA(time_series, order=(1, 1, 1))

arima_fit = arima_model.fit()

print(arima_fit.summary())

# Fit SARIMA model

sarima_model = SARIMAX(time_series, order=(1, 1, 1), seasonal_order=(1, 1, 1, 12))

sarima_fit = sarima_model.fit(disp=False)

print(sarima_fit.summary())

# Forecasting with ARIMA

arima_forecast = arima_fit.get_forecast(steps=12)

arima_forecast_index = pd.date_range(start=time_series.index[-1], periods=12, freq='M')

arima_forecast_series = pd.Series(arima_forecast.predicted_mean, index=arima_forecast_index)

# Forecasting with SARIMA

sarima_forecast = sarima_fit.get_forecast(steps=12)

sarima_forecast_index = pd.date_range(start=time_series.index[-1], periods=12, freq='M')

sarima_forecast_series = pd.Series(sarima_forecast.predicted_mean, index=sarima_forecast_index)

# Plotting the original series and forecasts

plt.figure(figsize=(15, 8))

plt.plot(time_series, label='Original Time Series', color='blue')

plt.plot(arima_forecast_series, label='ARIMA Forecast', color='orange')

plt.plot(sarima_forecast_series, label='SARIMA Forecast', color='green')

plt.title('Time Series Forecasting')

plt.xlabel('Date')

plt.ylabel('Sales')

plt.legend()

plt.grid(True)

plt.tight_layout()

plt.savefig('/visuals/time_series_forecasting.png')

plt.show()

Đánh giá và lựa chọn model

Để có thể lựa chọn được mô hình tốt nhất cho bài toán của mình, việc xây dựng một thước đo để đánh giá mức độ hiệu quả là điều vô cùng cần thiết. Dưới đây là một vài thước đo thường dùng

Hàm đánh giá (Evaluation Metrics)

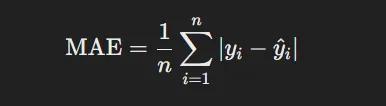

- Mean Absolute Error (MAE): Đo trung bình sự khác biệt tuyệt đối giữa kết quả được dự đoán với số liệu thực thế

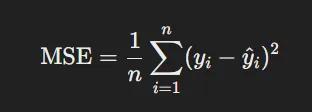

- Mean Squared Error (MSE): Tương tự với MAE, đo bình phương sự khác biệt giữa kết quả dự đoán với số liệu thực tế

- Root Mean Squared Error (RMSE): Căn bặc hai của MSE

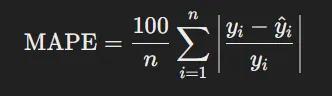

- Mean Absolute Percentage Error (MAPE): Đo trung bình sai số phần trăm lỗi

Code python

# Evaluation metrics

actual = time_series[-12:]

# ARIMA evaluation

arima_mae = mean_absolute_error(actual, arima_forecast_series[:12])

arima_mse = mean_squared_error(actual, arima_forecast_series[:12])

arima_rmse = np.sqrt(arima_mse)

arima_mape = np.mean(np.abs((actual - arima_forecast_series[:12]) / actual)) * 100

# SARIMA evaluation

sarima_mae = mean_absolute_error(actual, sarima_forecast_series[:12])

sarima_mse = mean_squared_error(actual, sarima_forecast_series[:12])

sarima_rmse = np.sqrt(sarima_mse)

sarima_mape = np.mean(np.abs((actual - sarima_forecast_series[:12]) / actual)) * 100

print(f"ARIMA MAE: {arima_mae}, MSE: {arima_mse}, RMSE: {arima_rmse}, MAPE: {arima_mape}")

print(f"SARIMA MAE: {sarima_mae}, MSE: {sarima_mse}, RMSE: {sarima_rmse}, MAPE: {sarima_mape}")

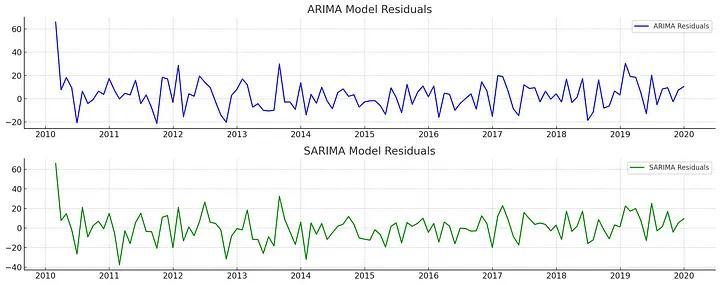

# Plotting the residuals

plt.figure(figsize=(15, 6))

plt.subplot(2, 1, 1)

plt.plot(arima_fit.resid, label='ARIMA Residuals', color='blue')

plt.title('ARIMA Model Residuals')

plt.legend()

plt.subplot(2, 1, 2)

plt.plot(sarima_fit.resid, label='SARIMA Residuals', color='green')

plt.title('SARIMA Model Residuals')

plt.legend()

plt.tight_layout()

plt.savefig('./visuals/model_evaluation_residuals.png')

plt.show()

ARIMA MAE: 6.740723561298947, MSE: 86.05719515259203, RMSE: 9.276701738904405, MAPE: nan

SARIMA MAE: 11.684219153028662, MSE: 195.5162161410725, RMSE: 13.982711330105921, MAPE: nan

Kết luận

Trong bài viết này, chúng ta đã đi qua sáu bước quan trọng trong phân tích dữ liệu chuỗi thời gian: từ định nghĩa và đặc điểm của dữ liệu chuỗi thời gian, các phương pháp tiền xử lý và làm sạch dữ liệu, kỹ thuật khám phá và trực quan hóa dữ liệu, cho đến phân tích, xây dựng mô hình dự đoán và cuối cùng là đánh giá, lựa chọn mô hình. Những bước này không chỉ giúp hiểu rõ hơn về dữ liệu mà còn cung cấp nền tảng để xây dựng các mô hình dự đoán chính xác và hiệu quả, áp dụng vào các dự án thực tế nhằm đạt kết quả tốt nhất. Hẹn gặp các bạn trong bài viết tới. 😄😄😄

Tài liệu tham khảo

https://www.kaggle.com/code/azminetoushikwasi/time-series-analysis-forecasting

All rights reserved