Lộ SỐ TÀI KHOẢN ngân hàng, tôi đã mất TẤT CẢ!!!

Bài đăng này đã không được cập nhật trong 3 năm

Ngày nay, việc sở hữu một tài khoản ngân hàng đã trở nên vô cùng đơn giản. Kể cả khi bạn lười ra ngân hàng thì chúng ta vẫn được phép đăng ký trực tuyến và thẻ cùng với thông tin tài khoản sẽ được gửi tới tận nơi. Ít nhất thì khi lên đại học chúng ta cũng đều đăng ký tài khoản ngân hàng để gia đình tiện gửi tiền cho mình. Thậm chí, một số trường đại học ký hợp đồng liên kết với ngân hàng còn tạo luôn cho bạn một tài khoản ngân hàng, sau đó yêu cầu sinh viên gửi tiền vào số tài khoản đó để trường tự trừ học phí.

Về những lợi ích khi sở hữu tài khoản ngân hàng thì chắc mình không cần phải nhắc lại nữa, vì cái này quá rõ ràng rồi, rất nhiều nơi đã đăng quảng cáo rồi. Nhưng còn những hậu quả có thể xảy ra khi chúng ta vô tình để lộ thông tin về số tài khoản ngân hàng thì chưa có nhiều nơi đưa ra phân tích. Trong bài viết này, chúng ta sẽ cùng thảo luận dưới góc nhìn "kỹ thuật" một chút nhé. Và cũng nhân tiện nói luôn về vấn đề "thông tin nhạy cảm".

1. Thông tin nhạy cảm

Trước tiên chúng ta cần thảo luận về vấn đề thông tin nhạy cảm, khi đã hiểu được khái niệm này rồi thì chúng ta mới nhận thức về các vấn đề có thể xảy ra khi lộ thông tin.

Theo mình thì những thông tin cần được bảo vệ khỏi các truy cập trái phép nhằm đảm bảo sự bí mật, riêng tư, và an toàn cho chủ sở hữu thì là thông tin nhạy cảm.

Đa phần thông tin định danh cá nhân (PII) được coi là thông tin nhạy cảm, vì chúng gồm các thông tin như:

- Tên

- Ngày tháng năm sinh

- Địa chỉ

- Số điện thoại

- ...

Một số thông tin khác thuộc loại thông tin cá nhân (khác với thông tin định danh cá nhân, đây chỉ là loại thông tin của riêng một người, nhưng không có tác dụng định danh đó là ai) cũng có thể mang yếu tố nhạy cảm, tuỳ thuộc cảm nhận của cá nhân, VD như:

- Chế độ ăn kiêng

- Xu hướng tính dục

- Lộ trình hàng ngày

- Kết quả khám sức khoẻ

- ...

Để đánh giá một thông tin có phải là nhạy cảm hay không còn tuỳ thuộc vào từng hoàn cảnh riêng. Ví dụ như trong trường hợp anh Nguyễn Văn A bị lộ.... kết quả khám sức khoẻ. Kết quả cho thấy anh Nguyễn Văn A hoàn toàn khoẻ mạnh, không có vấn đề anh bệnh ẩn gì. Với kết quả như này thì anh A hoàn toàn không cảm thấy có vấn đề gì khi một người lạ nào đó đọc được. Đối với anh A thì kết quả này chẳng đáng giữ bí mật lắm, chẳng gây hại gì cho bản thân.

Tuy nhiên, đối với cơ sở y tế đã thực hiện xét nghiệm cho anh A thì kết quả khám là một loại thông tin nhạy cảm, cần được giữ bí mật tuyệt đối. Cơ sở y tế không thể đánh giá liệu kết quả khám có phải thông tin bệnh nhân muốn giữ bí mật hay không. Trách nhiệm của họ là phải đảm bảo giữ bí mật dữ liệu của khách hàng. Khi có sự cố lộ dữ liệu xảy ra thì cơ sở y tế phải chịu trách nhiệm hoàn toàn. Và việc này sẽ làm giảm uy tín và niềm tin đối với cơ sở y tế đó trong mắt các khách hàng.

2. Số tài khoản ngân hàng

Như vậy thì số tài khoản ngân hàng có phải là thông tin nhạy cảm hay không? Nếu bị lộ số tài khoản ngân hàng thì có hại gì cho chủ sở hữu hay không?

Chúng ta sẽ cần sử dụng số tài khoản khi muốn người khác chuyển tiền cho mình, khi chúng ta chuyển tiền thì số tài khoản cũng được hiển thị trong thông báo của người nhận tiền luôn. Do đó việc người khác biết số tài khoản của chúng ta là điều không thể tránh khỏi.

Đa số người không coi số tài khoản ngân hàng là một loại thông tin nhạy cảm. Kể cả có đi chăng nữa thì mức độ nhạy cảm của nó cũng không cao lắm. Thường thì khi nói tới ngân hàng và những thông tin liên quan thì người ta sẽ nghĩ đến việc bảo mật 3 thông tin sau của thẻ Visa:

- Số thẻ: dãy số in dập nổi trên mặt trước thẻ ngân hàng.

- Hạn sử dụng: thời hạn hiệu lực của thẻ ngân hàng

- Số CVV: con số bí mật khi sử dụng thẻ thanh toán quốc tế.

Khi một người có cả 3 thông tin này thì người đó có thể sử dụng tiền trong tài khoản của chúng ta để thanh toán. Nếu không kịp khoá tài khoản thì tiền của chúng ta có thẻ bị kẻ khác tiêu sạch.

Với thẻ ngân hàng bình thường thì số thẻ và hạn sử dụng thẻ cũng được dùng khi muốn liên kết tài khoản ngân hàng với các ví điện tử.

Do đó thường thì mọi người ít quan tâm tới việc lộ số tài khoản ngân hàng, tuy nhiên vẫn có những vụ lừa đảo chỉ bắt đầu từ mỗi số tài khoản ngân hàng.

3. Lừa đảo

Những kẻ lừa đảo nghĩ ra được rất nhiều cách để moi được tiền khỏi tài khoản của nạn nhân. Lộ cách này, chúng lại bày cách khác. Tuy nhiên dù làm trò gì đi nữa thì chúng đều lộ ra các dấu hiệu đáng nghi, chúng ta chỉ cần giữ bình tĩnh, tỉnh táo và làm theo nguyên tắc là có thể giữ được tiền.

Sau đây là một số hình thức lừa đảo phổ biến. Những hình thức này có thể được thay đổi, xào xáo lại để tránh bị phát hiện. Tuy nhiên bản chất và những dấu hiệu đáng ngờ của chúng thì "nguyễn y vân" - vẫn y nguyên.

Ngoài ra nếu muốn tìm hiểu thêm, các bạn có thể đọc bài viết Tôi bị mất tiền rồi..., ngân hàng đền tiền tôi đi !!!.

3.1. Lừa đảo chuyển nhầm tiền

Hình thức này hoạt động như sau:

- Kẻ lừa đảo chuyển một số tiền không quá lớn vào tài khoản của nạn nhân.

- Kẻ lừa đảo sau đó chuyển thêm một số tiền rất nhỏ vào tài khoản của nạn nhân, với lời nhắn là đã chuyển nhầm tiền, cho xin lại số tiền chuyển nhầm ban đầu.

- Tuy nhiên, số tài khoản mà kẻ lừa đảo gửi cho nạn nhân để "xin lại" tiền lại khác với số tài khoản đã gửi tiền "nhầm" ban đầu.

- Nếu nạn nhân cả tin, chuyển lại tiền cho kẻ lừa đảo thì sẽ bị mất trắng số tiền đó. Vì sau đấy kẻ lừa đảo có thể khiếu nại với bên ngân hàng để đòi lại số tiền chuyển nhầm. Kẻ lừa đảo có thể chối bay chối biến đi việc nạn nhân đã chuyển trả tiền bởi số tài khoản chuyển nhầm và số tài khoản nhận lại tiền là khác nhau.

Mấu chốt để kẻ lừa đảo có thể chối bay chối biến là hắn chỉ liên hệ với nạn nhân qua các kênh ít có khả năng bị theo dõi như gọi điện thoại. Do đó có thể coi cách lừa đảo này thường xảy ra được khi kẻ xấu biết số tài khoản và số điện thoại của nạn nhân.

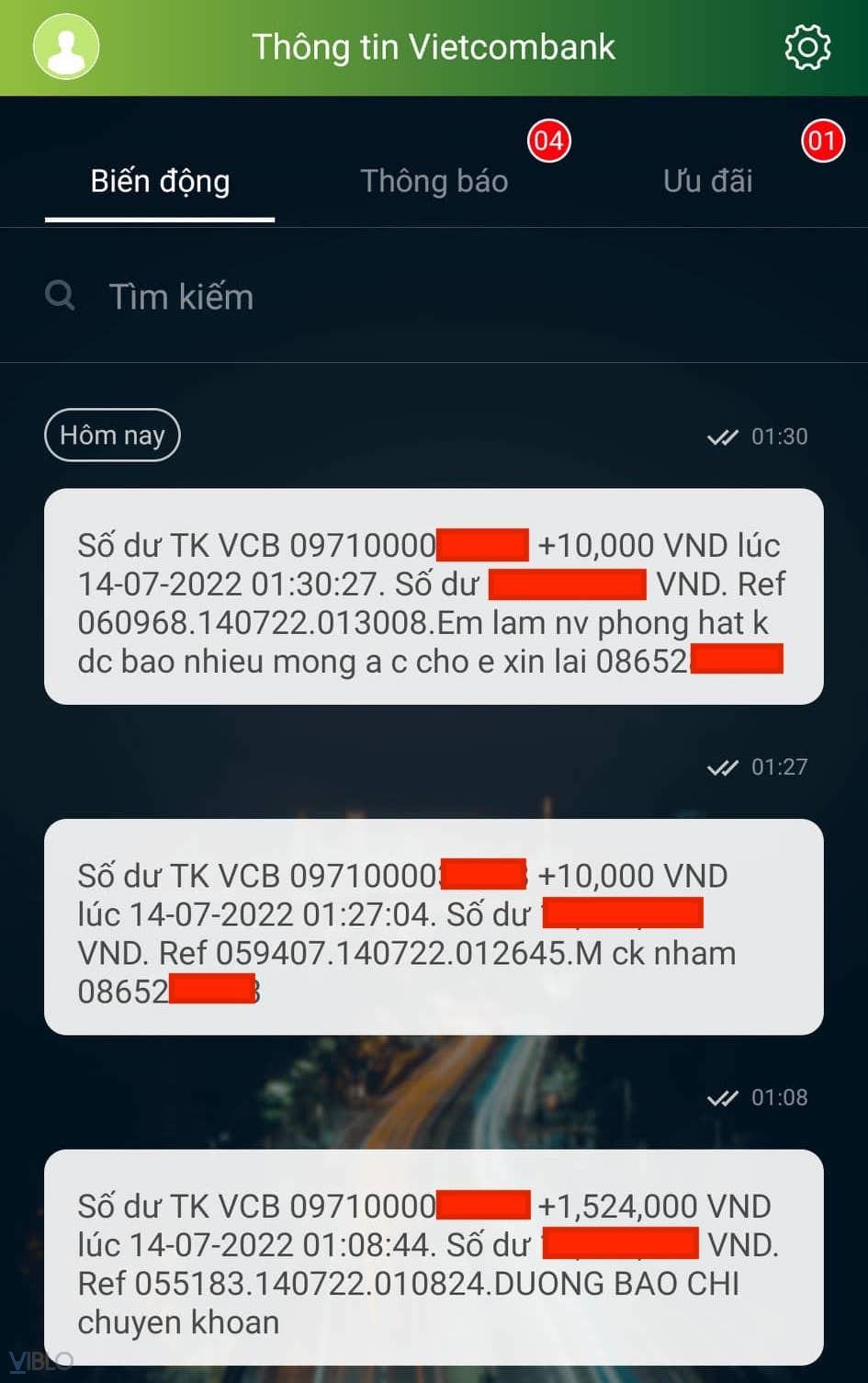

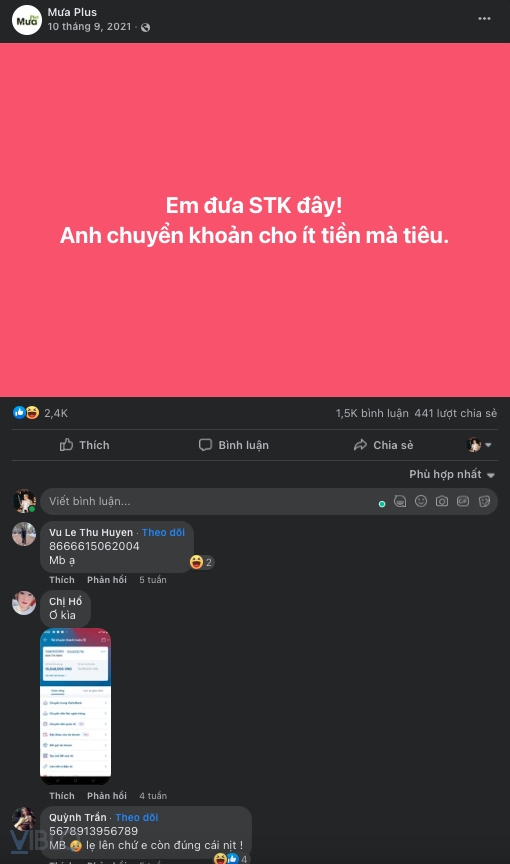

Một cách khác như trường hợp dưới đây (mình chưa có đủ bằng chứng khẳng định trường hợp dưới đây là lừa đảo, tuy nhiên nó có những dấu hiệu đáng nghi => mình sẽ chỉ giả định đây là 1 trường hợp lừa đảo) thì chỉ cần biết số tài khoản ngân hàng là được. Kẻ lừa đảo sẽ chủ động gửi một số điện thoại và đợi nạn nhân gọi cho mình.

Trong trường hợp trên mà đứa em mình gặp phải, khi nó thử gọi lại vào số điện thoại kia thì người nghe máy đã yêu cầu em mình chuyển lại số tiền 1.524.000 VNĐ vào 1 số tài khoản khác. Em mình thấy nghi ngờ nên chưa đồng ý. Lúc này kẻ lừa đảo nói một số lời thuyết phục em mình rằng số tài khoản khác kia là chính chủ, không cần lo lừa đảo gì đâu, cứ chuyển tiền vào đấy đi.

Với trường hợp này, cách giải quyết đơn giản và an toàn nhất là bạn hãy gọi báo cho ngân hàng. Có vấn đề gì thì để ngân hàng giải quyết. Người kia có thực sự chuyển nhầm hay không, và có nhận lại được tiền hay không là việc của ngân hàng. Chỉ cần nhấc máy gọi và nhân viên của ngân hàng sẽ là người trung gian hỗ trợ bạn xử lý vấn đề. Tuyệt đối không tự chuyển lại tiền cho ai hết.

3.2. Lừa đảo cho vay online

Hình thức lừa đảo cho vay này mọc lên sau khi các ứng dụng cho vay online, các dịch vụ cầm đồ (mà nói về bản chất vẫn là cho vay nặng lãi), tín dụng đen online,... xuất hiện nhiều dần. Đặc biệt là trong lời gian đại dịch Covid-19 thì các dịch vụ này xuất hiện càng phổ biến.

Hình thức lừa đảo này hoạt động như sau:

- Kẻ lừa đảo chuyển 1 số tiền đến tài khoản ngân hàng của nạn nhân.

- Nội dung chuyển khoản đại ý là cho vay, cho mượn.

- Sau một thời gian, kẻ lừa đảo sẽ liên hệ với nạn nhân và yêu cầu trả lại khoản vay cả vốn lẫn lãi.

Hình thức này thậm chí còn được đưa hẳn lên phim truyện để người dân chú ý.

Hình thức lừa đảo này chỉ khác ở cái vỏ bọc bên ngoài, chứ thực ra chỉ là bình mới rượu cũ. Sau khi liên hệ thì kẻ lừa đảo cũng lại cố gắng lừa chúng ta trả lại gốc và lãi vào số tài khoản khác, sau đó chủ tài khoản chuyển tiền ban đầu mới xuất hiện để "đòi lại tiền".

Cách xử lý trường hợp này cũng tương tự trường hợp trên. Việc đầu tiên chúng ta cần làm là liên hệ với ngân hàng để được hỗ trợ xử lý. Nếu cần thiết có thể trình báo lên cho cơ quan công an.

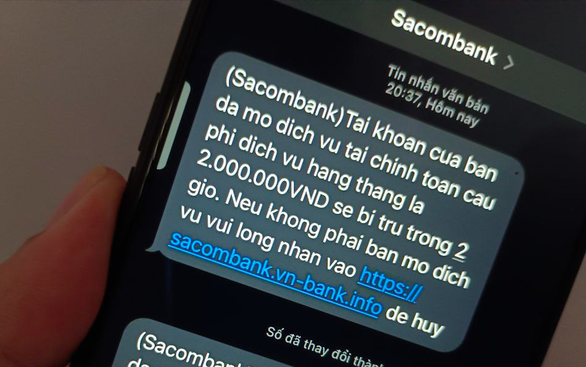

3.3. Giả mạo nhân viên ngân hàng

Một biến thể khác để lừa được tiền của nạn nhân là kẻ lừa đảo sẽ giả mạo nhân viên ngân hàng. Quá trình mở đầu tương tự hai hình thức trên, tuy nhiên sau khi số tiền được chuyển vào tài khoản của chúng ta thì sẽ có một người gọi điện tới, tự nhận là nhân viên ngân hàng.

Người này sau đó sẽ thông báo cho chúng ta về việc có số tiền chuyển nhầm vào tài khoản, sau đó yêu cầu chúng ta phối hợp để giải quyết trường hợp này. Những người nhẹ dạ cả tin sẽ bị chúng doạ, và cho rằng kẻ này thực sự giúp chúng ta xử lý vấn đề, tránh bị lừa đảo.

Khi lừa được niềm tin của nạn nhân rồi, kẻ lừa đảo sẽ yêu cầu nạn nhân truy cập một đường link hoặc trang web để tiến hành "xác nhận thông tin", "làm thủ tục trình báo", "xử lý số tiền chuyển nhầm",... Nhưng thực ra đây lại là một trang web giả mạo, được làm gần giống hệt với trang web thật. Nếu người dùng nhập thông tin tài khoản internet banking vào, và còn nhập thêm cả OTP nữa thì... chắc phải tạm biệt số tiền trong tài khoản thôi.

Những kiểu lừa nạn nhân truy cập trang web giả mạo thì có nhiều lắm rồi, khuyến nghị cũng rất nhiều luôn rồi. Chỗ nào cũng bảo chúng ta ghi nhớ tên miền trang web chính gốc để không bị mắc lừa, thế nhưng người bị lừa vẫn đầy ra. Đơn giản là vì trong tình huống suy nghĩ không được tỉnh táo, họ làm sao mà để ý được xem tên miền có đúng hay không? Kẻ lừa đảo chắc chắn sẽ sử dụng các tên miền "trông có vẻ tín đấy", hay các tên miền "xêm xêm" để dễ lừa được hơn. Mình nhớ ngày trước còn có bọn đăng ký tên miền sacombonk để giả mạo trang web của sacombank.

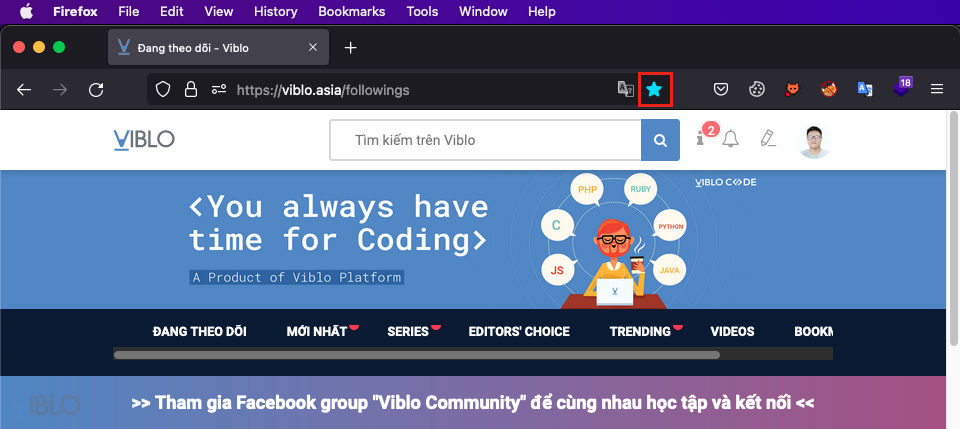

Vậy nếu đã không chắc lúc nào cũng nhớ để phân biệt được thì chúng ta làm gì ạ? Dùng công cụ hỗ trợ ạ. Chắc chắn rất nhiều người sử dụng máy tính hoặc smartphone không biết rằng trình duyệt - là cái phần mềm để truy cập các trang web có chức năng bookmark để lưu lại các trang web chúng ta hay truy cập (giới trẻ bây giờ thì chắc hẳn ai cũng biết rồi, nhưng bố mẹ ông bà ở nhà đã biết chưa? Nếu họ chưa biết thì hãy chỉ cho họ cách sử dụng nhé).

Chúng ta chỉ cần lưu lại bookmark trang web chính thống của ngân hàng. Bất cứ khi nào muốn truy cập trang web của ngân hàng đó thì chúng ta sẽ mở từ danh mục bookmark ra. Như thế sẽ tránh được việc bị truy cập vào các trang web lừa đảo.

Hạn chế luôn việc bấm vào các đường link trong tin nhắn nhé. Trong trường hợp lỡ hoặc phải bấm vào, thì các trang web đã được bookmark đều sẽ có dấu hiệu cho chúng ta nhận biết. VD như trình duyệt Firefox xuất hiện dấu sao phát sáng lên như này.

4. Số tài khoản đẹp, LỢI / HẠI?

Tầm 2 năm trở lại đây, các ngân hàng bắt đầu cho ra mắt dịch vụ chọn tài khoản số đẹp để thu hút thêm khách hàng mở tài khoản. Dưới đây là một số thông tin tham khảo mà mình thu thập được:

- MB bank: "phone xài số nào - bank xài số đó".

- MSB: được lựa chọn 6 số cuối số tài khoản.

- Sacombank: cho phép chọn trong các phương án sau

- 8 số cuối số tài khoản là ngày tháng năm sinh.

- 9 số cuối số tài khoản là số CMND.

- 10 số cuối số tài khoản là số CCCD.

- Tự chọn 4 số cuối số tài khoản.

- SHB: được lựa chọn tuỳ ý tới 10 chữ số trong số tài khoản.

Trước sức hấp dẫn của tài khoản số đẹp, rất nhiều người đã vội vàng đăng ký để giành về cho mình những số tài khoản như ý. Sau đó không quên thông báo cho người thân, bạn bè để cùng đăng ký tài khoản số đẹp.

Khi chọn số đẹp cho tài khoản thì nhiều người sẽ muốn chọn các số để dễ nhớ, VD như:

- Chọn 4 số:

- Ngày sinh và tháng sinh.

- Năm sinh.

- Ngày, tháng, năm sinh với người sinh vào ngày tháng < 10. VD: sinh ngày 3 tháng 6 năm 1999 => 3699.

- 4 số mã PIN thường dùng.

- Chọn 6 số:

- Ngày, tháng, năm sinh.

- 6 số mã PIN thường dùng (mã pin 4 số hoặc 6 số được dùng làm mật khẩu mở khoá một số ứng dụng như Momo,...).

- Chọn 10 số:

- số điện thoại

Trên đây là một số trường hợp cơ bản và phổ biến mà mọi người hay lựa chọn. Vậy chúng ta hãy thử nghĩ xem, chọn số đẹp như vậy là lợi nhiều hay hại nhiều?

Như ở trong phần 3, chúng ta có thể thấy để có thể lừa được một người là không dễ. Ít nhất không thể chỉ từ mỗi cái số tài khoản ngân hàng là có thể dễ dàng lừa đảo được, mà còn cần thêm 1 vài thông tin khác nữa về chủ tài khoản, VD như có thêm số điện thoại để gọi đến lừa. Càng có nhiều thông tin về đối tượng thì khả năng kẻ lừa đảo thành công càng cao.

Vậy lấy đâu ra thêm thông tin? Từ tài khoản ngân hàng số đẹp chứ đâu. Sau đây mình sẽ phân tích thử một hướng tìm kiếm thông tin cơ bản từ số tài khoản nhé.

5. Khai thác thông tin từ số tài khoản ngân hàng

Giả sử như mình có một só tài khoản ngân hàng và mình muốn tìm kiếm thật nhiều thông tin về 1 người thì sẽ có những cách nào?

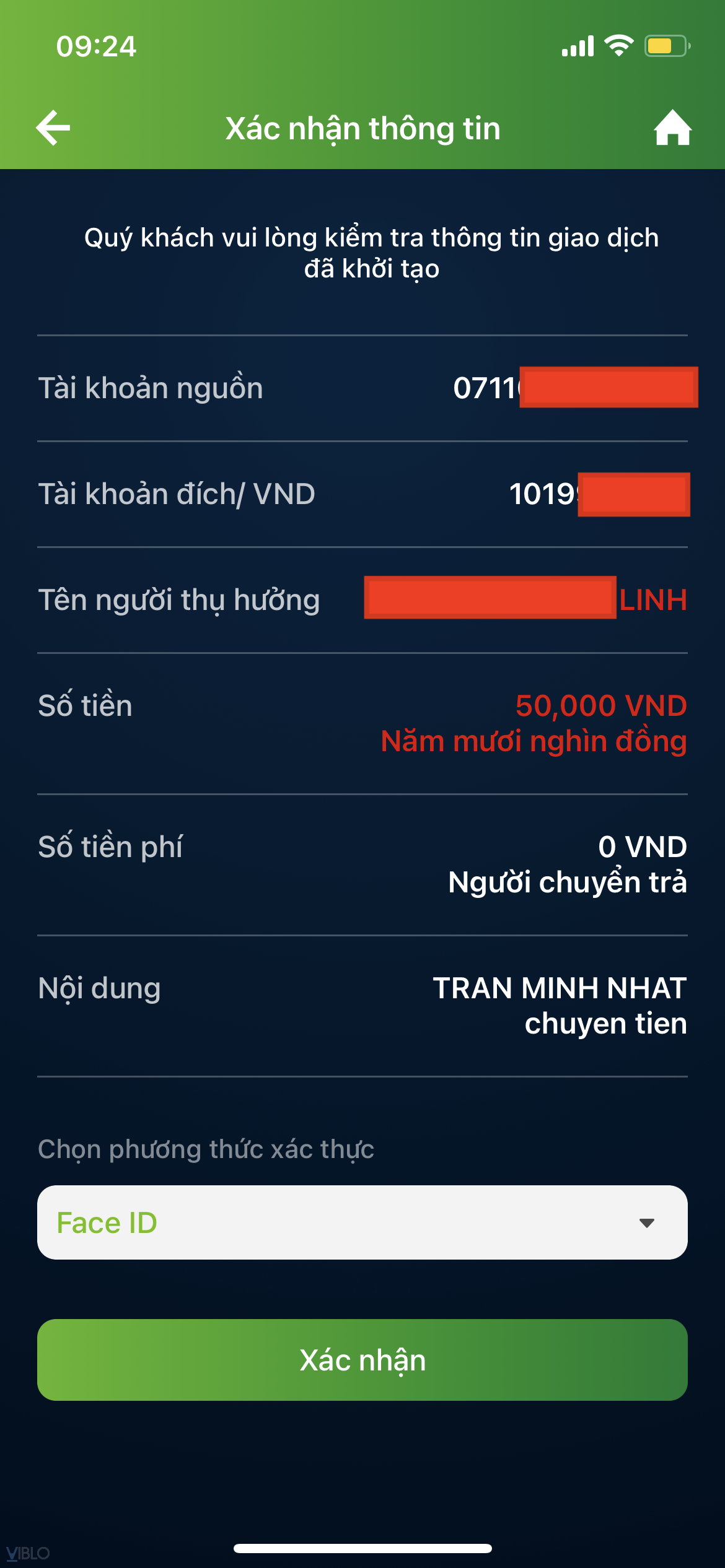

Đầu tiên, có số tài khoản ngân hàng thì sẽ biết được tên của người đó. Chỉ cần vào ứng dụng chọn chuyển khoản, sau khi nhập số tài khoản và ngân hàng đích và chuyển sang màn hình xác nhận chuyển khoản là tên chủ tài khoản sẽ hiển thị đầy đủ.

Một số người có thể sơ ý để lộ số tài khoản của họ trên mạng xã hội như Facebook. Do đó chúng ta có thể thử tìm kiếm số tài khoản trên mọi bài viết công khai, có khả năng chúng ta sẽ tìm ra được tài khoản Facebook của chủ tài khoản. Còn từ Facebook có thể tìm được thông tin gì chắc mình không cần chỉ từng bước cụ thể nữa, nào là: nơi làm việc, Facebook người thân, số điện thoại, biển số xe, địa chỉ nhà, tài khoản instagram,... tuỳ thuộc vào mức độ sống ảo của chủ tài khoản.

Trong trường hợp chủ tài khoản chọn tài khoản số đẹp, hoặc dùng hẳn tài khoản MB bank với số tài khoản là số điện thoại thì chớp mắt chúng ta đã có được tên và số điện thoại rồi. Với số điện thoại thì Việt Nam ta có một ứng dụng rất vui, đó là Zalo

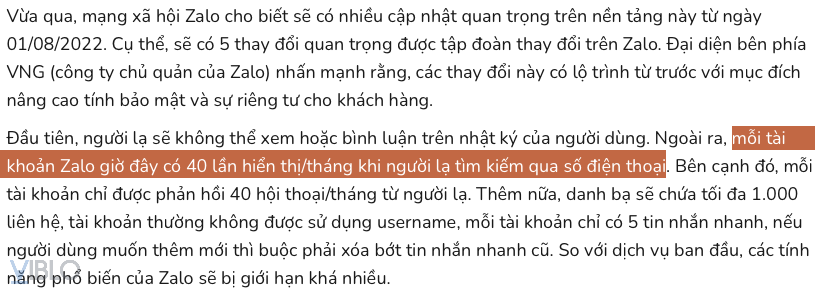

Nếu người đó có dùng Zalo thì chỉ cần nhập số điện thoại vào ô tìm kiếm là chúng ta sẽ tìm được tài khoản Zalo của người này. Mà ở VN mình thấy cũng nhiều công ty, hội nhóm liên lạc qua Zalo, đến cả tổ dân phố chỗ mình ở cũng chơi Zalo. Nên khả năng tìm được tài khoản Zalo từ số điện thoại không hề thấp. Hiện nay thì Zalo đã ra chính sách mới để hạn chế khả năng chúng ta "bị" tìm thấy trên Zalo.

Mà với những ai đã dùng Zalo làm kênh liên lạc công việc thì có thể họ sẽ để thông tin email trên Zalo nữa. Một trường hợp mình từng gặp là chủ tài khoản để tên Facebook không theo tên thật, việc tìm tài khoản Facebook lúc này như mò kim đáy biển. Tuy nhiên, thật may là người này lại dùng Zalo. Khi có được tên người dùng trên Zalo rồi thì mình tìm kiếm tài khoản Facebook có cùng tên với tài khoản Zalo này, bhờ thế mình đã tìm được tài khoản Facebook. Với phạm vi tìm kiếm được thu hẹp lại, kết hợp một số thông tin đã biết từ Zalo như ảnh selfie thì độ khó đã giảm xuống rất nhiều.

Đấy là với VD về việc lộ số tài khoản thường hoặc số tài khoản MB đẹp, nếu người dùng chọn số tài khoản chứa ngày tháng năm sinh, hoặc 4 - 6 con số có "ý nghĩa" với bản thân thì nguy cơ lộ thông tin càng cao. Bởi dù đã có nhiều cảnh báo và khuyến nghị đặt mật khẩu mạnh, tránh đặt mật khẩu liên quan đến bản thân,... nhưng chắc nhiều người còn đặt mật khẩu dễ đoán lắm. Chúng ta đều lười mà, mình biết.

Như vậy, qua bài viết chúng ta đã thấy được cách thông tin cá nhân hoặc thông tin nhạy cảm có thể dễ dàng bị lộ một cách công khai như thế nào nếu như chúng ta không để ý bảo mật thông tin. Tất nhiên vấn đề này sẽ có người quan tâm, có người không quan tâm. Những người có bệnh tâm lý "luôn có điêu dân muốn hại trẫm" thì sẽ giữ thông tin của mình kín đáo hơn, những người cho rằng thông tin của mình chẳng có gì quan trọng thì sẽ tuỳ ý hơn. Nhưng tốt nhất là mỗi người nên có ý thức kiểm soát những thông tin của bản thân.

Còn bạn thì sao? Bạn có nghĩ ra được những thông tin nào có thể bị lộ, hay mối nguy nào có thể xảy ra nếu chúng ta lộ số tài khoản ngân hàng không? Comment bên dưới để chúng ta cùng thảo luận nhé.

All rights reserved